Les utilisateurs de voitures connectées : bénéfices visibles et menaces invisibles

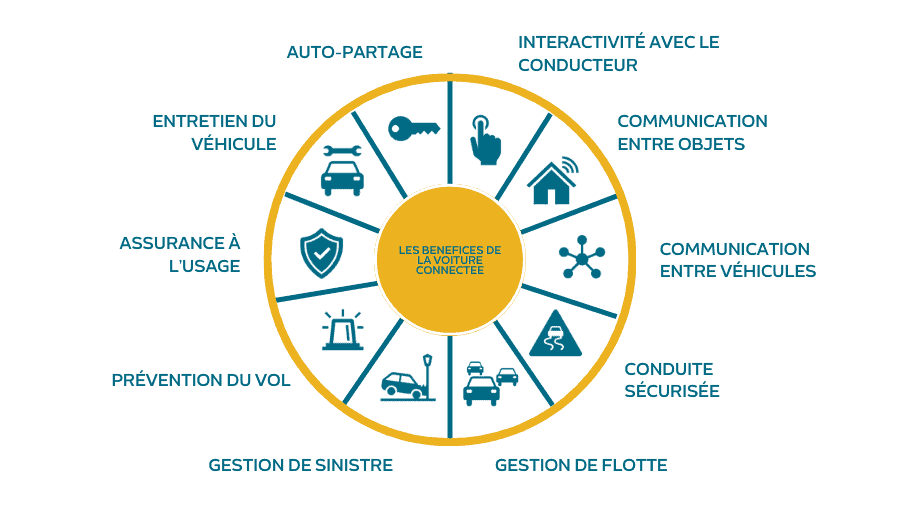

Du point de vue des utilisateurs, la connectivité grandissante des véhicules représente la promesse de nombreux bénéfices en termes d’usage et de sécurité :

- Interactivité avec le conducteur : coaching conduite et conduite autonome, gestion de l’autonomie et de la recharge pour les véhicules électriques), systèmes multimédia avancés pour le conducteur et ses passagers

- Autopartage : accès temporaire et sans clé au véhicule, déverrouillage à distance

- Communication entre objets connectés : bornes de recharge, domotique du domicile

- Communication entre véhicules : expérimentales pour le moment, des solutions basées notamment sur la 5G permettront prochainement aux voitures de communiquer entre elles pour améliorer la sécurité des conducteurs (alertes trafic, prévention collision, etc).

- Conduite sécurisée : optimisation des trajets grâce au GPS connecté, analyse de la conduite et alertes au conducteur (somnolence, vitesse…), alertes météo, assistance médicale ou véhicule, appel automatique aux services de secours

- Entretien des véhicules : mises à jour à distance, alertes au conducteur, maintenance prédictive, réparabilité

- Prévention du vol : retrouver son véhicule sur un parking, alerte en cas de déplacement du véhicule moteur éteint, localisation du véhicule volé, vidéosurveillance (exemple : le mode « sentinelle » de Tesla)

- Assurance adaptée : assurance selon l’usage (“pay as you drive”) et/ou assurance selon le comportement de conduite (“pay how you drive”)

- Gestion de sinistre simplifiée : reconstitution de l’accident, déclaration de sinistre simplifiée

- Et pour les professionnels, la gestion des flottes : statistiques d’usage et de consommation de carburant, localisation des véhicules, entretien du parc

La contrepartie à ces nombreuses innovations profitables au conducteur et ses passagers, est la mise à disposition de données personnelles en grande quantité.

La Commission Nationale Informatique et Libertés (CNIL) précise que sont « considérées comme des données personnelles toutes les données du véhicule qui, seules ou combinées entre elles, peuvent être rattachées à une personne physique (conducteur, titulaire de la carte grise, passager, etc.), notamment via le numéro de série du véhicule […] ». Exemples : les données relatives aux trajets effectués, à l’état d’usure des pièces, aux dates des contrôles techniques, au nombre de kilomètres, ou au style de conduite.

La RGPD s’applique donc à ces données, et permet ainsi de protéger les droits des personnes dans le traitement des données les concernant, et notamment :

- Obligation d’information et de transparence à l’égard du conducteur, propriétaire ou utilisateur du véhicule (finalités, destinataires, durées de conservation…) ;

- Recueil de son consentement explicite, qui lui donne la maîtrise sur l’utilisation des données, et contribue au principe d’autodétermination informationnelle ;

- Portabilité des données vers les prestataires de services de son choix, ce principe garantissant les mécanismes de libre-concurrence, d’autorégulation des prix, et de la sélection et ajustement permanent de la qualité des services.

[source : France Assureurs – brochure véhicule connecté – février 2022]

Peu de conducteurs sont sensibles à l’utilisation commerciale ou même frauduleuse qui pourrait être faite de leurs données personnelles. Il existe pourtant des risques d’atteinte à leur liberté, voire même à leur sécurité. Les véhicules connectés peuvent en effet subir un piratage informatique pouvant avoir des conséquences dramatiques (vol, accident, surveillance…).

La sécurité de l’accès à ces données est donc un enjeu majeur, dont la responsabilité est portée essentiellement par les constructeurs et leurs fournisseurs de solutions de connectivité.

Les constructeurs : sont-ils réellement en position de force pour la collecte des données ?

Les constructeurs automobiles investissent massivement dans la connectivité de leurs véhicules pour répondre aux attentes des acheteurs (cf liste des bénéfices utilisateurs plus haut) et ainsi rester compétitifs sur leurs marchés. Mais il s’agit également pour eux d’une opportunité de faire évoluer leur business model et de s’engager sur de nouvelles pistes de développement, en collaboration et parfois en concurrence avec les GAFAM.

En premier lieu, les constructeurs collectent et exploitent des données utiles à leur modèle économique traditionnel :

- La conception et la fabrication de véhicules : les données techniques transférées en temps réel ou à chaque étape d’entretien permettent aux constructeurs d’améliorer la conception de leurs futurs véhicules.

- La vente et le marketing : à travers l’analyse des usages et des préférences de leurs conducteurs, les constructeurs sont en mesure de personnaliser leurs actions de vente et de marketing. Mais leur connaissance client peut désormais s’étendre bien au-delà de l’usage du véhicule : les données de localisation et de recherche sur les GPS peuvent ainsi les renseigner sur les déplacements ou même les habitudes de consommation (restaurants, supermarchés, etc) de leurs clients, et leur permettre d’adapter leur stratégie de distribution ou de communication, voire de partager ces données avec d’autres acteurs commerciaux.

- L’entretien et la réparation : les constructeurs peuvent désormais surveiller en temps réel l’état des composants clés du véhicule. Cela permet de détecter les problèmes potentiels avant qu’ils ne deviennent des pannes majeures, ce qui facilite la mise en place d’un système de maintenance prédictive. Les constructeurs peuvent également alerter les propriétaires sur la nécessité d’un entretien, améliorant ainsi la fiabilité et la durabilité des véhicules, tout en renforçant la satisfaction client. Enfin, la connectivité permet aux constructeurs de proposer des mises à jour logicielles « Over-The-Air » (OTA), c’est-à-dire des mises à jour sans fil du logiciel du véhicule. Ces mises à jour peuvent corriger des bugs, ajouter de nouvelles fonctionnalités ou améliorer la sécurité.

En complément, les grands groupes automobiles peuvent développer de nouveaux services et de nouvelles sources de revenus grâce à la connectivité de leurs véhicules. Ils peuvent proposer des abonnements premium pour certains services connectés, tels que des informations sur le trafic en temps réel, des applications spécifiques, des services de divertissement à bord, etc. Ils peuvent également s’associer à des assureurs pour proposer une assurance à l’usage, à l’image de Axa avec Stellantis, voire proposer leurs propres solutions d’assurance comme Tesla le démontre aux Etats-Unis depuis 2019.

Mais toutes ces données sont-elles vraiment collectées et traitées par des services et des serveurs exploités par les constructeurs eux-mêmes ?

Actuellement c’est encore le cas pour ce qui concerne les données techniques relatives au véhicule et son usage. En revanche, des informations précieuses échappent aux systèmes d’exploitation des constructeurs. Elles sont en réalité captées par les systèmes d’exploitation (OS) intégrés dans les systèmes d’info-divertissement des voitures et appartenant majoritairement à Google, Apple ou Amazon (à l’exception notable de Tesla qui dispose de son propre OS).

Les conducteurs apprécient ces interfaces qui proposent une expérience utilisateur similaire à ce qu’ils connaissent sur leur smartphone. Et les GAFAM en profitent pour mettre la pression sur les constructeurs et pousser toujours plus loin l’intégration de leurs solutions dans l’informatique embarquée des voitures. Après Android Automotive qui est en capacité de gérer toutes les fonctions de la voiture depuis 2017, c’est Apple CarPlay qui évolue en 2023 pour prendre en charge l’intégralité du tableau de bord du véhicule.

Les constructeurs risquent ainsi d’être progressivement dépossédés des précieuses données collectées par leurs propres véhicules, sauf à mettre en place un cadre réglementaire et technologique ouvert à tous les acteurs concernés : GAFAM, constructeurs, assureurs et l’autorité organisatrice de mobilité.

Les assureurs : ils défendent leur droit à accéder aux données

Du point de vue des assureurs, les véhicules connectés représentent l’opportunité d’améliorer leurs processus de gestion de sinistres : la déclaration peut être simplifiée et complétée par des données issues de boitiers connectés, l’expertise peut également s’appuyer sur ces dispositifs OBD (« On Board Diagnostic ») qui font office de boîte noire lors d’un sinistre. De même, les opérations d’assistance peuvent être facilitées par les données de géolocalisation transmises par la voiture.

Mais ces optimisations de processus ne sont rien comparées à l’opportunité d’accéder aux données personnelles enregistrées par les véhicules connectés. Mettant en avant des enjeux de prévention routière, d’amélioration de l’assistance et de lutte contre les vols, les assureurs sollicitent le droit à accéder aux données à travers un cadre réglementaire et technologique ouvert. Dans sa brochure sur le véhicule connecté, France Assureurs invoque également des « risques d’asymétrie de marché, voire de monopoles et de spéculation sur la valeur commerciale de ces données » si les données étaient opérées par le constructeur ou par tout organisme à but lucratif sur des plateformes centralisées.

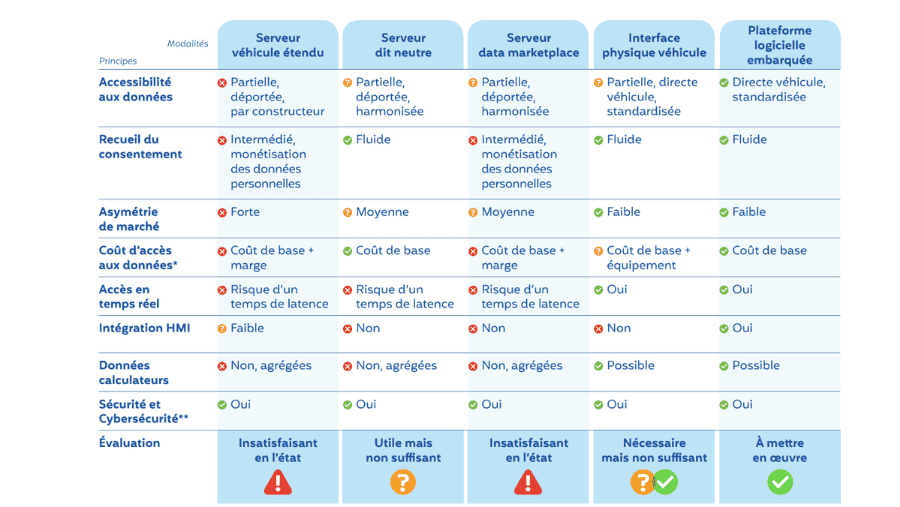

Sur l’aspect technologique, ils sont désormais totalement dépendants des solutions intégrées aux véhicules, puisque leurs dispositifs de type boîtier indépendant ou application smartphone ne rencontrent pas le succès espéré. France Assureur préconise ainsi d’ouvrir un « accès direct au véhicule par une plateforme logicielle embarquée, sorte de « car OS » permettant d’utiliser nativement les données et ressources essentielles, et d’interagir avec l’utilisateur au moyen des écrans et commandes du véhicule. ».

Sur l’aspect réglementaire, le législateur s’est surtout positionné sur le respect des règles de protection du consommateur, conformément à la RGPD (voir plus haut). L’UE a ainsi adopté en mars 2021 des Lignes directrices 01/2020 Nouvelle fenêtre sur le traitement des données à caractère personnel dans le contexte des véhicules connectés et des applications liées à la mobilité, sur la base de travaux initiés par la CNIL. En revanche, il n’existe pas de législation imposant le partage des données collectées (en dehors des besoins spécifiques aux forces de l’ordre) et définissant les modalités de ce partage, et tous les acteurs du marché cherchent actuellement à défendre leur position.

Le législateur pour arbitrer ?

En mars 2023, la CNIL a créé un « club conformité » dédié aux acteurs du véhicule connecté et de la mobilité. En regroupant les principales parties prenantes en France (à l’exception notable des GAFAM !), elle souhaite promouvoir une utilisation responsable des données.

Le compte-rendu Nouvelle fenêtre du 1er atelier de ce Club Conformité est révélateur des désaccords mais aussi parfois de certains points de convergence entre les « producteurs » des données (les constructeurs) et les « consommateurs » (loueurs, assureurs, équipementiers…) :

-

Les « consommateurs » insistent sur « la nécessité d’un accès ouvert aux données issues des véhicules afin de leur permettre de proposer leurs propres services »

-

Tous les acteurs expriment la « volonté de bâtir un système permettant la monétisation de services connectés grâce aux données des véhicules, dans le respect du droit de la concurrence et de la RGPD »

-

Tous craignent également la mainmise des GAFAM sur les données : « Si les contrôleurs d’accès aux données (« gatekeepers ») n’existent pas actuellement, on ne peut exclure une telle situation à l’avenir, s’agissant notamment des fournisseurs de système d’exploitation (OS) ou des constructeurs. Afin d’éviter un tel scénario, l’accès aux données doit être possible pour tous les acteurs de l’écosystème, lesquels devront être sur un même pied d’égalité. Un cadre réglementaire sectoriel permettrait d’éviter l’émergence de contrôleurs d’accès aux données et faciliterait la standardisation des données. »

-

« Producteurs » et « consommateurs » s’opposent sur le sujet de la gratuité des données : « au regard des coûts de récupération et d’exploitation » les constructeurs « estiment ne pas être en mesure de faire remonter gratuitement les données issues du véhicule ». A contrario, les consommateurs « considèrent que la remontée de ces données conduira à des innovations qui permettront, à terme, d’amortir ces coûts. »

En conclusion

En conclusion, il apparaît clair que la collecte et l’exploitation des données issues des voitures connectées est un enjeu majeur de l’industrie automobile mais également des principaux acteurs du numérique. Bien encadré par l’UE sur la question de la protection des données personnelles, ce marché est en revanche en pleine phase de structuration pour ce qui concerne le partage de ces données, et plus particulièrement les solutions technologiques permettant ce partage.

Chaque acteur cherche actuellement à défendre ses intérêts, mais tout le monde craint que les GAFAM ne monopolisent l’accès à ces précieuses données. Face à eux, seul le législateur européen semble en mesure d’imposer un partage du pactole, puisque même les plus gros constructeurs automobiles du continent semblent désormais vulnérables sur ce sujet.

Dans l’hypothèse d’une ouverture des données, de nombreux acteurs devront investir ce sujet, et en particulier les assureurs qui n’ont pas réussi à imposer leurs propres solutions de collecte. Bien qu’ayant engagé de nombreuses réflexions sur le sujet, ils ne semblent pas disposer d’une stratégie claire sur une utilisation optimale de ces données.

De nombreuses étapes de la chaîne de valeur assurantielle sont susceptibles d’être profondément impactées. Chaque métier (gestion de sinistre, assistance, expertise, marketing, gestion contractuelle, SI…) doit se tenir prêt à accéder et à traiter ces nouveaux flux de données. Grâce à sa maîtrise des processus métiers et des enjeux SI, Exeis Conseil accompagne les assureurs, les assisteurs et les réseaux d’experts dans cette démarche, et les aider à anticiper cette transformation imminente imminente du marché de l’assurance auto.

-

Rédigé par Jean-François BOSSARDSENIOR MANAGERJean-François accompagne depuis 20 ans la transformation numérique d’acteurs de toutes tailles dans des secteurs variés, avec pour dénominateur commun des projets stratégiques à forte visibilité. Il a, en parallèle, acquis de solides compétences en organisation et en management, en France et à l’international. 👉 Contacter Jean-François