1er dilemme : privilégier la rentabilité ou la compétitivité ?

La maîtrise du risque est plus que jamais d’actualité pour les assureurs IARD, en raison notamment de l’aggravation des risques climatiques. Prudentes par nature, et soumises à de fortes contraintes de solvabilité, les grandes compagnies d’assurance sont peu enclines à casser les prix, surtout sur leurs offres phares (automobile, habitation).

Par ailleurs, les français restent très vigilants au tarif de leurs contrats d’assurance, d’autant que les comparateurs sont devenus des acteurs incontournables sur le marché. Une stratégie de conquête ne peut pas faire l’impasse sur un positionnement tarifaire agressif.

2ème dilemme : privilégier la simplicité ou la précision ?

Pourquoi les nouveaux acteurs tels que Lemonade font-ils si peur aux assureurs traditionnels ? Parce qu’avec leurs produits simples et leur expérience utilisateur optimale, ils séduisent les millenials qui sont LA cible n°1 des assureurs. Internet est désormais un canal de distribution majeur pour l’assurance IARD. Il est impensable de concevoir une nouvelle offre qui ne soit pas « digital-friendly ». Pour cela, il faut limiter le nombre de questions, le nombre d’options et de niveaux de franchise, il faut une présentation très simple des garanties et des risques couverts.

Par ailleurs, les capacités d’analyse des risques sont de plus en plus développées. Les données disponibles sont énormes et les assureurs sont désormais capables de construire des modèles mathématiques avancés, et ainsi améliorer leur maîtrise du risque. En proposant des produits très personnalisés, ils limitent la mutualisation et évitent ainsi « l’anti-sélection », c’est-à-dire la proposition d’un tarif bas sur un risque élevé. Beaucoup d’assurés adhèrent à cette logique et ne souhaitent plus « payer pour les autres ».

3ème dilemme : privilégier le time to market ou l’intégration et la maîtrise ?

L’agilité est aujourd’hui le maître mot chez les assureurs. Leur succès dépendra de leur capacité à s’adapter rapidement à la concurrence et à innover pour répondre aux évolutions de la société. Les canaux de distribution digitaux et la multiplication des partenariats entre assureurs et fournisseurs de services permettent ainsi d’enrichir leur catalogue d’offres à moindre coût et en limitant le « time to market ». Ces leviers d’innovation sont particulièrement adaptés à des produits de complément ou des produits de niche tels que l’assurance du déménagement, l’assurance du covoiturage.

Face à cet enjeu de réactivité et d’efficience, il existe des leviers d’accélération offerts par des progiciels tels que Salesforce ou Cleva. Mais s’ils évitent des développements spécifiques longs et coûteux, ces outils nécessitent généralement un effort conséquent d’intégration avec les autres systèmes d’information (comptabilité, digital, décisionnel…). De nombreux assureurs restent dépendants d’un système d’information historique complexe et peu agile. En complément des coûts informatiques, la conception actuarielle et marketing de l’offre peut durer plusieurs mois. Enfin, il ne faut pas occulter l’effort de formation et d’accompagnement des conseillers d’assurance et des gestionnaires de sinistres.

Au final, pour une offre phare en IARD le retour sur investissement n’est parfois obtenu qu’au bout de 5 voire 10 ans, ce qui n’incite pas à la multiplication des projets de ce type.

Alors comment concilier la démarche prudentielle et technique d’un actuaire avec la vision commerciale du marketing ? Comment faire converger les équipes informatiques soumises à des contraintes très complexes (le poids du legacy !) avec les équipes de la Distribution qui ne jurent que par le time-to-market et l’omni-canalité ? Comment faire à la fois simple et précis, rentable et compétitif ?

La solution miracle n’existe pas. Mais il se dégage 2 démarches de conception d’offres, chacune d’elle étant adaptée à un contexte et un besoin différent.

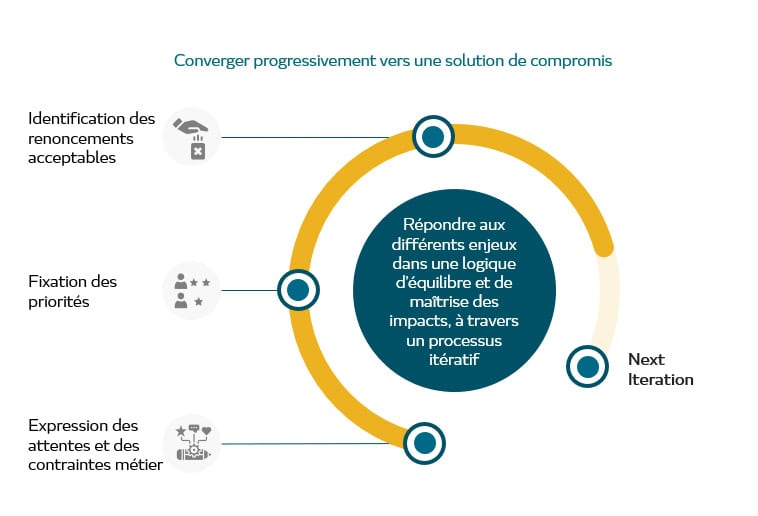

Démarche 1 – Lorsqu’il s’agit d’une offre phare, d’un produit IARD complet tel qu’un contrat automobile ou habitation, alors il semble pertinent d’adopter la démarche du « meilleur compromis possible ».

Lorsqu’il s’agit d’une offre stratégique pour le développement de l’entreprise, il convient de répondre aux différents enjeux dans une logique d’équilibre et de maîtrise des impacts. A travers un processus itératif, chaque métier doit pouvoir exprimer ses attentes et ses contraintes, fixer ses priorités, identifier les renoncements acceptables et ainsi progressivement converger vers une solution de compromis.

Cette démarche peut s’avérer longue voire laborieuse mais est essentielle à l’adhésion de chaque partie prenante et garantit la bonne mise en œuvre de la nouvelle offre, tant du point de l’intégration au SI que de sa distribution.

Facteurs clés de succès :

- Disposer d’un cadre très clair de la part de la Direction Générale (objectifs et moyens). Sur les différents axes (rentabilité vs. compétitivité, simplicité vs. précision, etc…) l’entreprise doit pouvoir fixer un curseur cohérent avec la stratégie et la singularité de l’entreprise, mais également avec les ressources dont dispose le projet.

- Mettre en place une équipe projet et une instance d’arbitrage qui soient équilibrées en termes de représentation et de poids donnés à chaque métier (Actuariat, Marketing, Informatique, Distribution, etc…)

Pour appliquer cette démarche, EXEIS Conseil est en mesure d’accompagner les équipes projet en proposant une posture non partisane en complément d’une très bonne connaissance des enjeux métiers et informatiques de ce type de projets.

Démarche 2 – Lorsqu’il s’agit d’une offre de complément ou de niche, alors il est pertinent d’adopter une démarche « volontariste et orientée résultats ».

Lorsqu’il s’agit de délivrer rapidement une nouvelle offre innovante ou agressive d’un point de vue tarifaire, la recherche du meilleur compromis sera contre-productive. Une démarche volontariste orientée résultats devra être mise en œuvre et portée par le métier désigné par la Direction Générale (généralement le Marketing). Des solutions dégradées devront parfois être envisagées et acceptées par les autres parties prenantes, en termes d’intégration SI ou de moyens de distribution par exemple.

Facteurs clés de succès :

- Pour le métier en charge de porter le projet : disposer d’un mandat clair de la part de la Direction Générale, qui lui offre la légitimité et les moyens nécessaires pour aller vite et imposer sa vision si nécessaire.

- Travailler en équipe réduite en suivant des principes d’agilité et en autorisant la recherche de solutions alternatives ou dégradées.

- S’autoriser à ne pas maîtriser tous les risques et tous les impacts des orientations prises.

Pour appliquer cette démarche volontariste, EXEIS Conseil peut apporter une dynamique de pilotage et de recherche de solutions qui s’affranchit des contraintes organisationnelles qui émergent souvent sur ce type de projets.

-

Rédigé par Antoine MOYONMANAGER18 ans d’expérience dans le pilotage et la maîtrise d’ouvrage de projets de pilotage de transformation SI. Antoine est notamment intervenu 10 ans dans le secteur de l’assurance IARD, sur des projets de refonte d’offres Auto ou MRH. 👉 Contacter Antoine