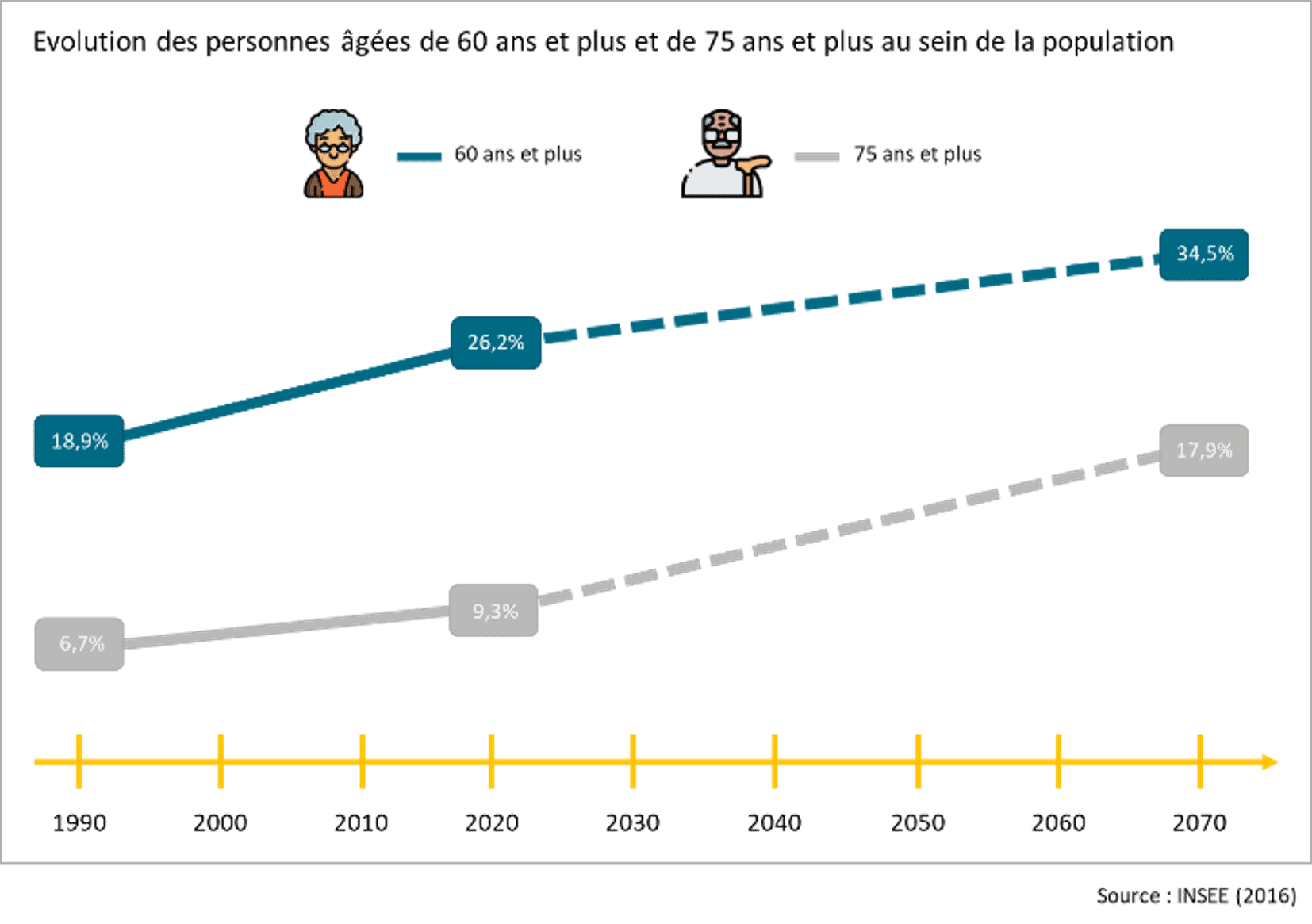

Le vieillissement de la population

Comme pour de nombreux pays développés, l’espérance de vie française ne cesse d’augmenter et le taux de natalité, reste en dessous du seuil de 2 enfants par femme. Selon l’INSEE, nous serons 68,1 millions en France en 2070 (soit 700 000 de plus qu’actuellement) avec une pyramide des âges modifiées : une augmentation du nombre de personnes de plus de 75 ans (+5,7millions) au détriment de ceux de moins de 60 ans (-5 millions). La population française va donc continuer de vieillir avec des conséquences profondes pour le monde de l’assurance, notamment dans les domaines de l’assurance santé et de l’assurance vie.

A moins d’avancées significatives dans le domaine de la santé, le glissement de la population vers le troisième et quatrième âge entraînera une demande croissante de produits d’assurance santé, notamment pour les soins de longue durée et les maladies gériatriques. Les compagnies d’assurance ont donc intérêt à étoffer leurs portefeuilles de solutions pour répondre aux besoins spécifiques des personnes âgées et leur proposer des polices d’assurance santé. Le financement de ces nouveaux produits peut, à terme, être un défi, dans la mesure où il est à composer avec le phénomène de précarité des séniors qui semble augmenter et des frais de santé importants.

En complément, l’augmentation du nombre de personnes âgées va également accroître la demande d’assurance dépendance permettant de couvrir les dépenses liées aux soins à domicile, aux séjours en établissements spécialisés ou à la perte d’autonomie. En réponse, les assureurs sont amenés à développer des produits spécifiques pour couvrir ces coûts liés à la dépendance. La part de marché de ces produits devrait donc s’accroître, et les assureurs qui les auront éprouvés dès à présent auront un vrai avantage concurrentiel. Les assureurs peuvent aussi nouer des partenariats pour proposer des offres de service avec des tiers spécialisés dans ce secteur, ou pour proposer des ventes croisées, des ventes en marque blanche. L’acquisition de Domitys par AG2R ainsi que l’offre d’assistance Sérélia d’IMA dédiée aux séniors sont des illustrations concrètes de cette trajectoire.

Corolaires des problématiques de vieillissement de la population, la planification successorale, la gestion et la transmission du patrimoine appellent à de nouveaux types de solutions tels que : l’anticipation de la dépendance, le besoin d’un complément de revenus, aider ses petits-enfants, … Cette nouvelle donne implique que les assureurs proposent de nouvelles typologies de produits. Un autre effet de l’allongement de la durée de vie consiste en en report de l’âge auquel se fait la transmission. En France, l’âge moyen à l’héritage est passé de 30 ans à 50 ans en 1 siècle (1920 à 2020).

L’épargne investie par les personnes âgées sur un contrat d’assurance-vie pourrait par exemple être mobilisée par les ayants-droits avant la succession effective (achat résidence principale ou secondaire, études ou installation des enfants, voire des besoins de soins…). Des conditions de sorties nouvelles pourraient être envisagées. Elles pourraient même être proposées pour des placements passés, souscrits quand le modèle dominant était différent, et donc en décalage avec le nouveau modèle à venir. L’anticipation d’une succession peut permettre à un assureur-vie de “capter” les ayants droits en leur proposant une offre liée à celle du futur donataire.

Concernant les contrats de retraite, la phase de “désépargne” (c’est à dire la phase qui concerne la “consommation du capital” après la phase de “constitution du capital”) fait aujourd’hui preuve d’assez peu d’attention de la part des assureurs dans leurs offres. Et pourtant, cette phase qui démarre au moment de la réalisation des droits à la retraite est amenée à durer plus de 20 ans avec des besoins qui ne se limitent pas à un simple apport de revenus complémentaires ou à une rente.

L’évolution de la structure familiale

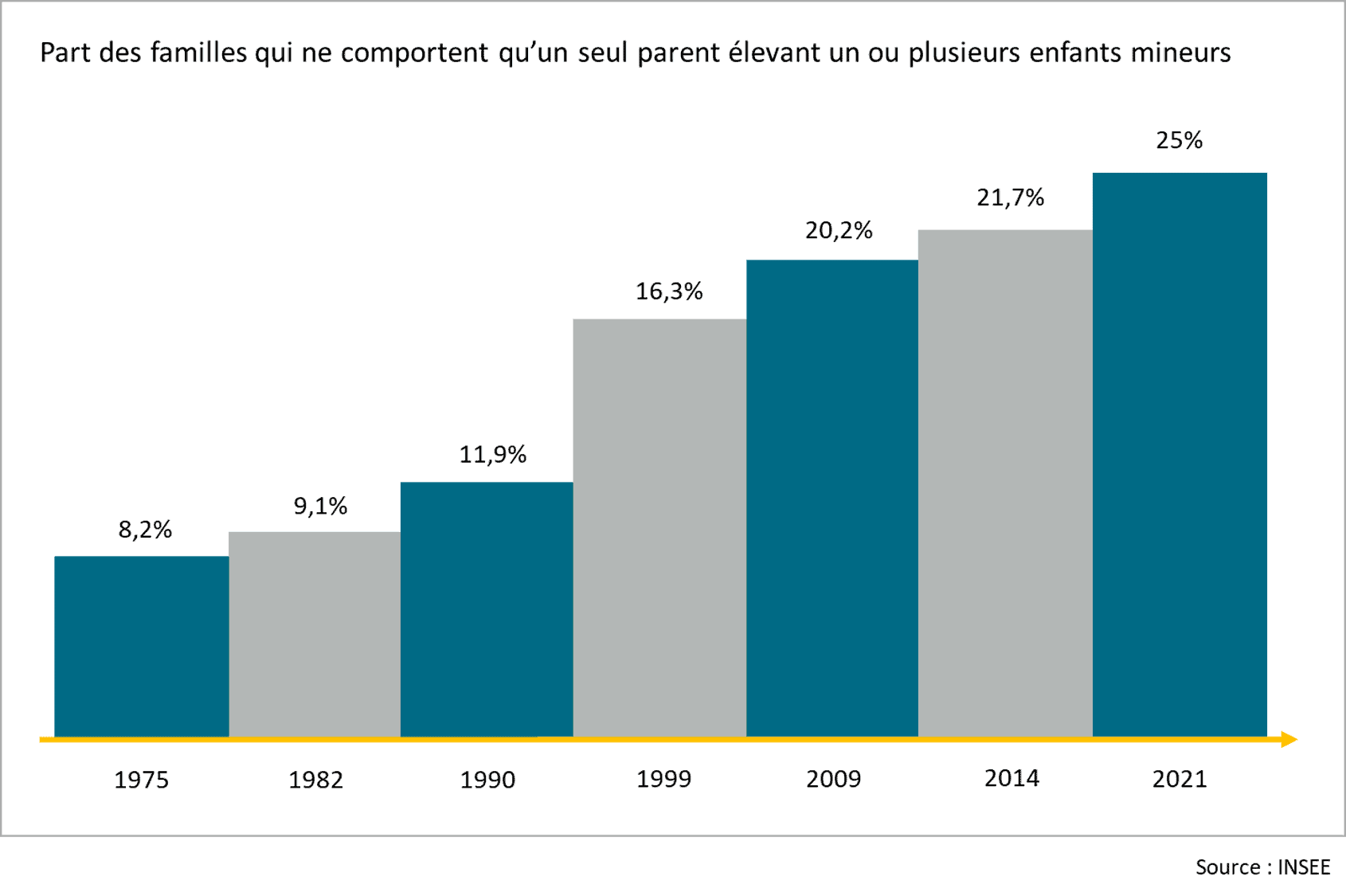

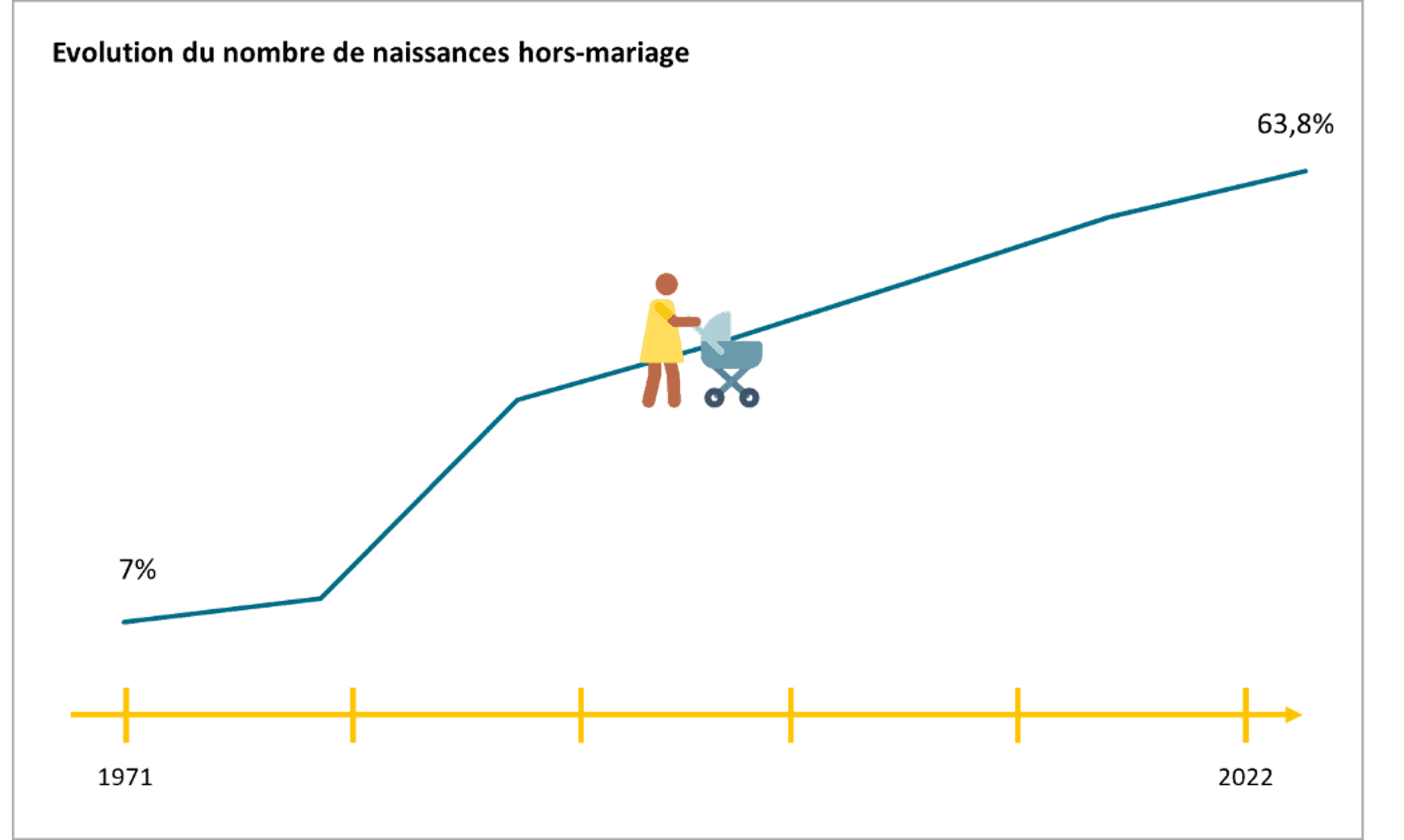

Des changements sont aussi observables sur la partie intermédiaire de la pyramide des âges. On constate depuis quelques décennies une mutation de la structure traditionnelle du foyer et de la famille (familles recomposées ou monoparentales, couples en concubinage, colocations intergénérationnelles…). Ce qui était naguère marginal devient aujourd’hui significatif, les assureurs doivent donc élaborer des offres qui couvrent efficacement ces nouvelles réalités tout en répondant aux besoins spécifiques de chaque configuration familiale.

Par exemple, les familles recomposées peuvent nécessiter des polices d’assurance qui couvrent des enfants issus de différentes relations. Les couples non mariés peuvent avoir des besoins particuliers en matière d’assurance-vie ou de prévoyance pour protéger leurs partenaires financièrement. Derniers exemples : des produits d’assurances habitation spécifiques à étoffer en cas de colocations intergénérationnelles, des offres d’assurances auto spécifiques prenant en compte des membres d’une famille élargie.

Pour rester dans le contexte d’une famille recomposée, l’approche du conseil en gestion du patrimoine permet d’apporter une réponse de circonstance en termes de transmission ou de protection et prendre en compte la structure familiale avec toutes ses particularités. Les assureurs doivent donc développer des produits qui permettent une protection à la carte des biens, des héritages et des intérêts financiers des membres de la famille et ce quel que soit leur lien de parenté.

La nouvelle dynamique familiale est un facteur d’influence clef sur la manière dont les assureurs développeront, commercialiseront et vendront leurs futurs produits. De par leur diversité, elles nécessitent une approche flexible et adaptative de l’assurance pour fournir une réponse adaptée à chaque groupe. Les assureurs qui comprennent ces changements et proposent des solutions appropriées peuvent se positionner avantageusement sur le marché.

Une jeunesse tournée vers de nouveaux usages et de nouvelles préoccupations

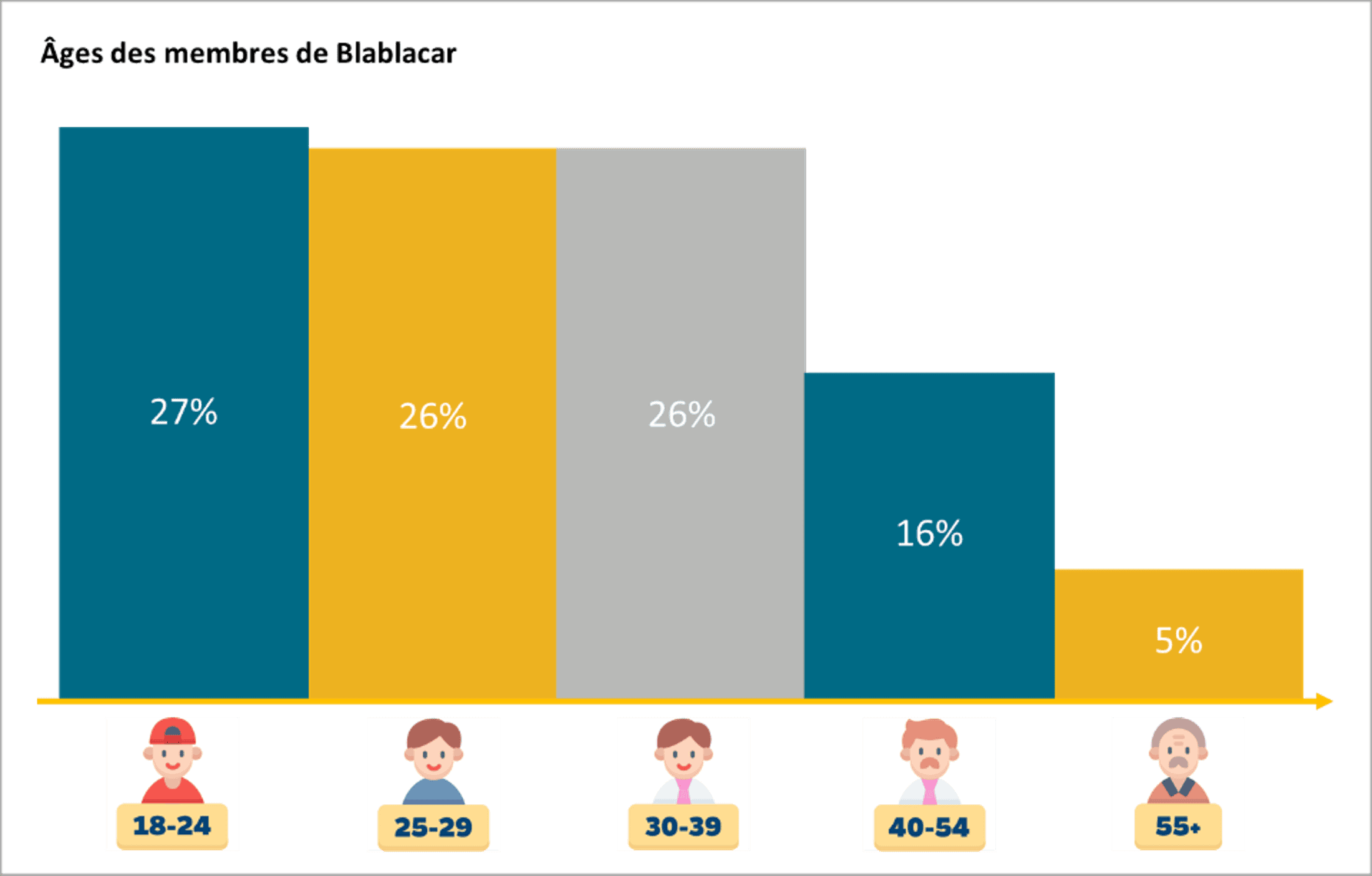

Résolument technophile, la jeunesse a déjà permis de faire passer l’étape du numérique dans tous les secteurs d’activité, chamboulant souvent certaines stratégies industrielles. Digitalisation des parcours, développement d’applications mobiles, gestion de la réputation sur les réseaux sociaux… les exemples sont légion. Mais la jeunesse est également habitée par des aspirations plus profondes et par une approche de la vie assez différentes des aînés. Si les anciens construisaient leur avenir, les jeunes veulent vivre au mieux leur présent.

Ainsi, plus sensibilisés – et de facto plus concernés – par les enjeux environnementaux, ils s’orientent vers des choix de vie différents. L’essor des moyens de transport alternatifs comme le vélo, la trottinette et le covoiturage en sont des exemples… Également moins matérialiste, cette génération préfère (par nécessité ou par choix) l’usage à la possession : covoiturage, développement de l’autopartage, prêt de véhicules entre particuliers. Les assurances auto et assurances civiles classiques doivent être revisitées en intégrant ces éléments pour mieux protéger les individus.

Le lieu et le mode d’habitation sont également concernés et posent les questions de responsabilités en cas de sinistre en colocation ou lors d’une activité en télétravail. Quand tout va bien, peu de questions se posent. En cas de souci, « tout est dans les petites lignes » comme dirait le consommateur. Au-delà de leur interprétation et de la résolution juridique des litiges, la question du sens porté par les offres d’assurance finira par se poser, pour clarifier les responsabilités comme pour fédérer ses assurés autour de ses valeurs.

Dans un contexte global d’instabilités climatiques, géopolitiques et sécuritaires, il est plus que jamais d’importance pour les assureurs de réaffirmer leurs positions et valeurs car ils seront de plus en plus mis sur le devant de la scène. Certains assureurs se sont positionnés comme société à mission : occasion pour eux de pouvoir décliner concrètement leurs offres en cohérence avec leur singularité, leurs valeurs.

Conclusion

Les enjeux autour des 3 tendances ne sont pas les mêmes.

- Répondre aux attentes des jeunes permet l’acquisition de nouveaux clients ou bénéficiaires, qu’il convient ensuite de fidéliser.

- Les évolutions de la structure familiale représentent une opportunité de différenciation pour les assureurs qui adresseront ce marché de façon innovante.

- Le vieillissement de la population, évolution lourde, déplace en masse le curseur démographique vers les troisièmes et quatrième âge, avec du chiffre d’affaires à aller chercher et sécuriser.

L’assurance est donc invitée à redéfinir ou revisiter la plupart de ses produits et de ses approches traditionnelles, avec la prise de recul nécessaire qu’impliquent des tendances lentes mais profondes. Selon un principe d’homéostasie, les évolutions démographiques et sociologiques qui déstabilisent un équilibre d’après-guerre bien ancré vont continuer d’obliger les assureurs à repenser leurs offres pour répondre aux nouveaux consomma(c)teurs. Pour certains, il s’agira d’un risque à affronter, pour d’autres, ce seront des opportunités à saisir.

Une question à se poser pour les acteurs historiques : Faut-il faire évoluer les offres existantes ou proposer des offres en rupture ? L’enjeu sera de trouver le bon équilibre.