Les accords de Bâle : une réglementation internationale pour une meilleure sécurité et fiabilité du secteur bancaire

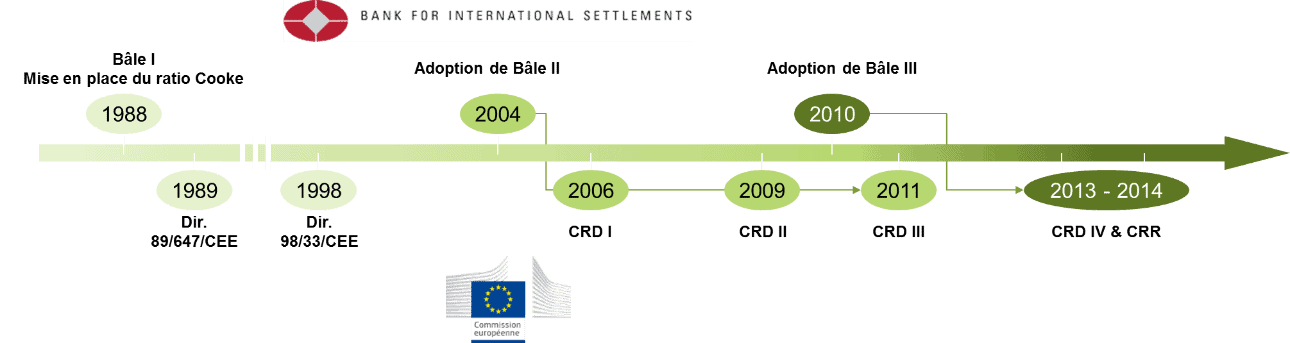

Créé par les Gouverneurs des banques centrales du G10 en 1974,le Comité de Bâle a pour objectif la sécurisation des relations bancaires, notamment à travers l’harmonisation des dispositifs de contrôle nationaux. Il ne dispose pas de pouvoir législatif supranational mais en Europe, ses recommandations sont mises en œuvre au travers de directives (CRD) et de règlements (CRR).

Ainsi, le fondement de la réglementation prudentielle bancaire européenne actuelle est la mise en œuvre du ratio Cooke en 1989. Ce dernier impose aux établissements de crédit de disposer d’un montant de fonds propres proportionnel à leur exposition aux risques avec l’exigence suivante : [Fonds propres/Risques pondérés] ≥ 8%

Imaginé dans un premier temps pour sécuriser l’activité de crédit puis pour accompagner le développement de l’activité de marché des banques (amendement de 1996), le principe de cet accord est simple : imposer aux banques de se couvrir à un niveau minimum pour les risques qu’elles prennent.

Ce ratio a permis un renforcement de la solidité et de la stabilité du système bancaire international grâce à une amélioration du niveau global de fonds propres, et une diminution des inégalités de concurrence entre les banques à vocation internationale.

Néanmoins, il comportait plusieurs faiblesses : analyse insuffisante de la typologie des clients des banques et donc des risques, mauvaise prise en compte des mécanismes de réduction des risques mis en place par les banques et non prise en compte du risque opérationnel.

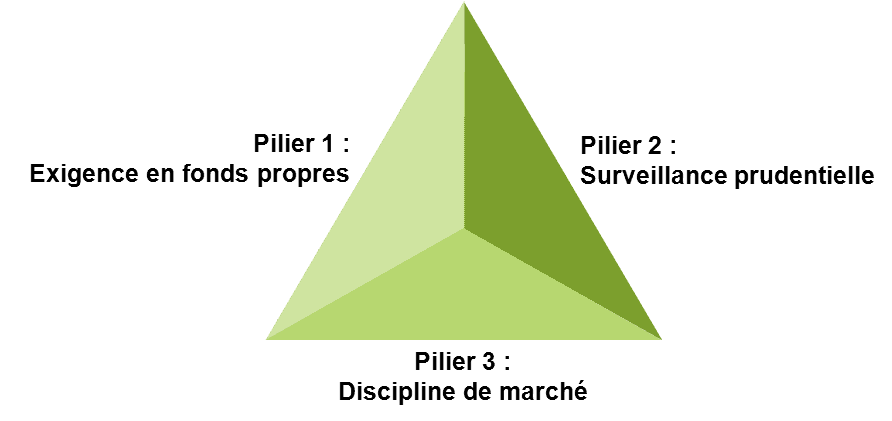

Ces faiblesses ont conduit à l’adoption d’un accord Bâle II bâti sur trois piliers en 2004

Dans le premier pilier, le ratio [Fonds propres/Risques pondérés] ≥ 8% est conservé mais un effort a été fait pour améliorer l’analyse des risques et leur pondération (ajout des risques opérationnels, prise en compte de la qualité de l’emprunteur pour les risques de crédits, de la nature de la transaction, des techniques de réduction des risques et des éventuelles corrélations entres les risques).

Les deux piliers suivants renforcent quant à eux le pouvoir des autorités prudentielles (les autorités disposent de pouvoirs renforcés et peuvent ainsi, en fonction du profil de risque de l’établissement, lui imposer des exigences supérieures à celles calculées dans le cadre du pilier 1) et l’exigence de transparence des établissements bancaires.

Néanmoins, quand la crise de 2008 a éclaté, la réglementation prudentielle issue de Bâle II s’est révélée insuffisante à contenir la crise et sa propagation de banques en banques pour plusieurs raisons :

- La première était que certains pays et certaines banques n’en respectaient pas les critères.

- La deuxième était que certains risques n’étaient pas pris en compte : le processus de titrisation était mal encadré par Bâle II. Ni les banques ni les agences de notations chargées d’évaluer les risques de marché n’évaluaient correctement le niveau de risque de ces fameux « titres dérivés ». Un premier amendement à Bâle II a été mis en œuvre dans ce sens via Bâle II bis.

- Enfin, le ratio de fond propre n’était pas suffisant, tant en terme de quantité que de qualité.

Tandis qu’un long processus avait permis de passer de Bâle I à Bâle II, il a fallu répondre extrêmement rapidement à cette crise via la mise en œuvre de Bâle III.

Dans la prochaine et dernière parution sur les accords de Bâle, nous détaillerons plus spécifiquement ce nouvel accord Bâle III et ses impacts sur les banques.