Tout d’abord, le législateur a cherché à encadrer d’avantage ce qui peut être comptabilisé par la banque comme fonds propres et dans quelles proportions. Ainsi, pour éviter le risque de double comptabilisation des fonds propres entres filiales bancaires, des restrictions ont été émises. Exemple : Si une banque A détenant des actions à long terme d’une banque B filiale les comptabilise dans ses fonds propres et qu’en parallèle, la banque B comptabilise l’argent reçue en contrepartie dans ses fonds propres personnels, ces derniers le sont deux fois.

Ensuite, Bâle III a non seulement recommandé d’augmenter la qualité et la quantité des fonds propres du ratio [Fonds propres/Fonds pondérés] (notamment pour les banques « globales » à caractère systémique afin de réduire les « effets dominos ») mais aussi d’introduire des garde-fous supplémentaires pour lutter contre les effets cycliques de l’économie :

- Réduction de l’impact des cycles économiques sur les fonds propres des banques en demandant aux banques de « provisionner » un certain pourcentage de fonds propres supplémentaire pendant les période de croissance afin d’avoir une marge de sécurité en cas de crise,

- Réduction de l’impact procyclique de la gestion des fonds propres des banques sur l’économie en augmentant le ratio de fonds propres nécessaires en cas d’expansion trop rapide du crédit.

Enfin, le législateur a ajouté le « ratio de levier » pour une meilleure maîtrise du hors bilan par les banques et deux ratios de liquidités, le LCR et le NSFR :

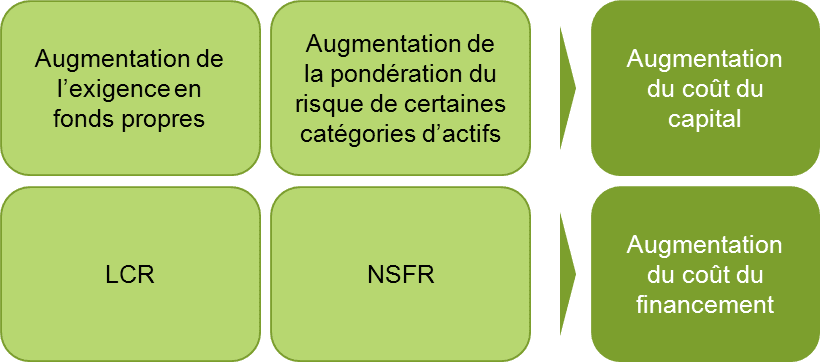

- Le premier ratio de liquidité LCR (Liquidity Coverage Ratio) a pour objectif de favoriser la résilience à court terme (sur un mois) des établissements bancaires face au risque de liquidité.

- Le NSFR (Net Stable Funding Ratio) incite les banques à maintenir un profil de financement stable à long terme. Il incite également à une collecte plus importante de l’épargne des particuliers (Retail) et des PME au détriment des investissements en provenance d’autres institutions financières. L’objectif est de diminuer le risque d’effet domino en cas de crise. De plus ce ratio prend en compte les besoins en financement à un an de ces mêmes clients Retail et PME pour éviter une raréfaction du crédit défavorable à l’économie en cas de crise.

… qui a un impact fort sur les métiers de la banque

Ces nouvelles mesures prudentielles actuellement mises en place (certaines ne seront pas opérationnelles partout en Europe avant 2019) vont avoir des impacts importants sur les banques et leurs stratégies métiers.

Les banques « globales » seront les plus touchées car elles représentent un risque systémique et donc seront soumises à un ratio de fonds propres plus élevés que les autres banques. De plus, les activités de trading et de titrisations représentent une partie importante de leurs actifs. Or comme nous le verrons, ces activités « à risques » sont beaucoup plus encadrées que précédemment.

De manière générale les nouvelles normes prudentielles vont augmenter simultanément le coût du capital des banques et leur coût de financement, ce qui érodera leur rentabilité :

Dans ce cadre, des stratégies de réduction de coûts, de réduction des objectifs de ROE (Résultat net / Capitaux propres) ou de transfert des risques seront à envisager par les banques.

Si nous nous concentrons sur la partie « métier », les impacts de Bâle III seront répartis différemment par classe d’actifs et ligne métier et conduira les banques à ajuster leurs stratégies et/ou à augmenter le coût du crédit.

En effet, l’augmentation du ratio de fonds propres sera calculée par portefeuille d’actifs. Ainsi, la surpondération des actifs à risques dans ce ratio pénalisera les activités de marchés par rapport à d’autres activités moins risquées.

En parallèle, le mode de calcul du ratio de liquidité NSFR incitera les banques à collecter en priorité l’épargne de la clientèle retail et PME. A court terme, les banques vont donc être incitées à réorienter les fonds de leurs clients sur des produits d’épargne longue durée. A moyen-long terme elles vont devoir partir à la conquête de l’épargne et des « épargnants » retails et PME.

Enfin, on peut également penser que l’activité de crédit à la consommation va continuer à diminuer. En effet cette activité s’appuie sur des financements externes dont le coût va augmenter. L’érosion de la rentabilité de ce modèle économique poussera peut-être les acteurs à retourner vers une activité de retail classique.Au cours de cet article, nous avons vu dans un premier temps comment Bâle III cherche à répondre aux insuffisances des deux premières normes prudentielles Bâle I et Bâle II. Dans un second temps, nous avons détaillé certains des impacts possibles des nouvelles normes sur les stratégies des banques.

Pour conclure cette série de trois articles sur les accords de Bâle et leurs implications pour les acteurs bancaires, posons-nous la question suivante : Les normes prudentielles de Bâle III sont-elles suffisantes ?

Bâle III, une sécurisation suffisante du secteur bancaire ?

Si comme nous l’avons vu Bâle III va plus loin que les précédentes réformes prudentielles dans sa volonté de maitriser les risques du système financier, son application n’est pas homogène et certains points n’y sont toujours pas traités.

Même si les activités de marchés sont plus étroitement surveillées, il n’y a pas eu de séparation franche des activités de crédit et de marché au sein des banques comme demandé par de nombreux politiques et économistes. Le risque de contagion d’une défaillance du marché vers une défaillance du crédit reste donc possible.

De plus, les méthodes d’évaluation des risques de marché par les banques s’appuient toujours énormément sur les agences de notations qui, nous avons pu le voir lors de la crise de 2008, peuvent se tromper. Il n’y a pas réellement d’organisme multinational chargé de contrôler les risques du marché dans leur ensemble.Enfin, pour être pleinement efficace, la réglementation prudentielle de Bâle III doit être appliquée de manière homogène pour l’ensemble des pays et des acteurs bancaires.

Les liens au sein du système financier et bancaire sont tellement étroits qu’une défaillance d’un pays ou un des acteurs aurait vraisemblablement, voire obligatoirement des répercussions sur les autres pays et acteurs institutionnels. Or, comme nous l’avons vu, le comité de Bâle n’a pas de pouvoir législatif. L’application des normes prudentielles qu’il prescrit se fait de manière discrétionnaire par chaque pays et avec un calendrier propre : comme nous l’avons vu l’UE suit un processus commun adopté en 2010 dont la fin de mise en œuvre est prévue pour 2019. Les Etats Unis quant à eux ont choisi de mettre en œuvre une réglementation proche de Bâle III. Mais hors ces deux grands pôles, une hétérogénéité importante subsiste dans la mise en œuvre de Bâle III.

Enfin, certains acteurs bancaires n’y sont pas contraints. De nombreux établissements ont des activités de crédits ou de marché sans être identifiés légalement comme organisme de crédits et donc soumis aux réglementations bâloises : c’est ce qui est appelé le Shadow Banking.