European Payments Initiative (EPI) : genèse, ambitions et enjeux pour l’Europe

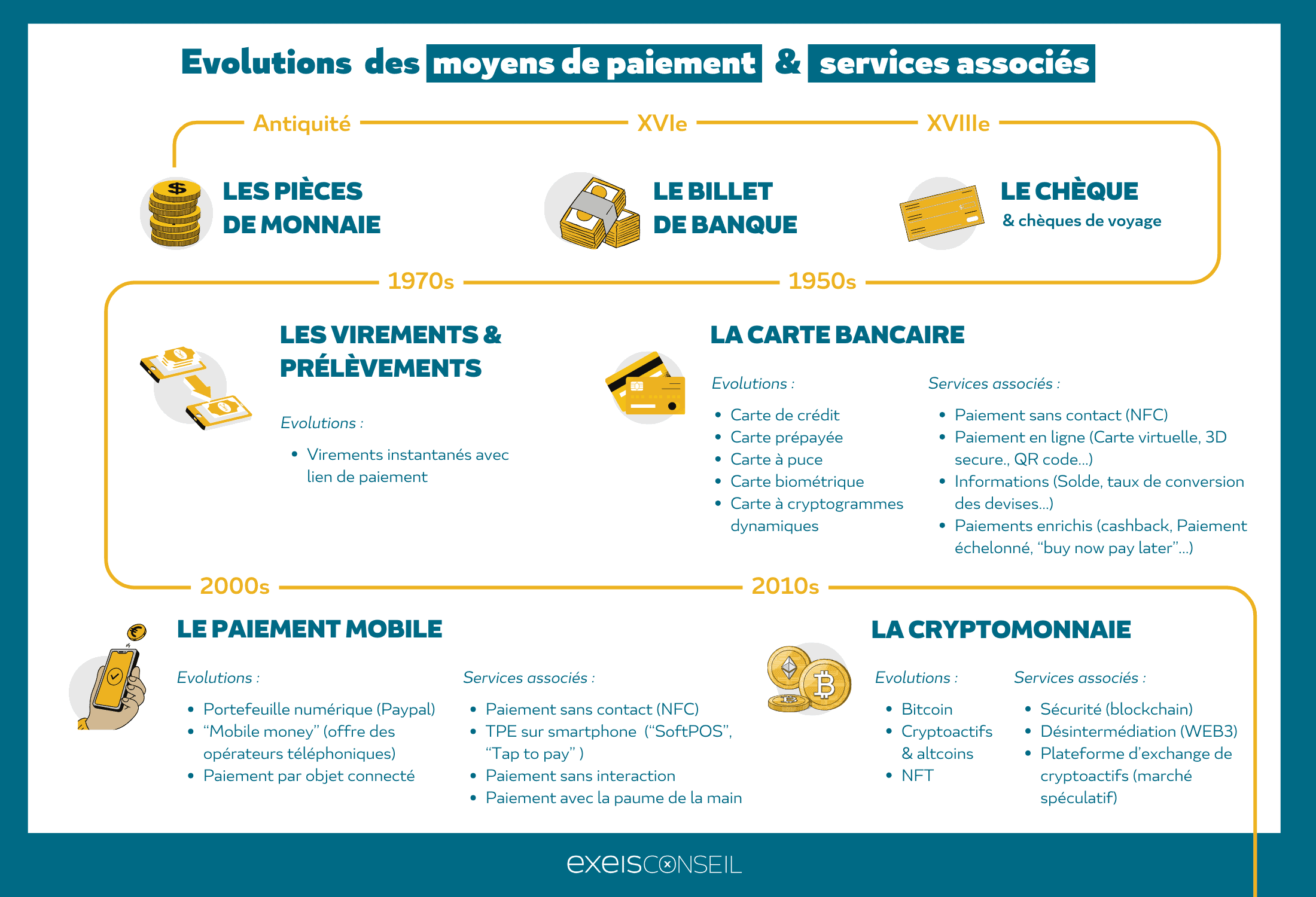

La diversification croissante des moyens de paiement s’accompagne d’une offre de services associés de plus en plus étendue

Genèse de l’EPI : pourquoi une initiative européenne des paiements

L’évolution de l’économie, les changements de comportements des consommateurs ainsi que le progrès des nouvelles technologies ont donné lieu à de nombreuses évolutions sur le marché des paiements (la carte bancaire, le paiement mobile, les virements, les portefeuilles électroniques, etc.). Entre 2019 et 2021, la part des transactions dématérialisées est passée de 56% à 70%, dynamisées par la crise du Covid-19 et l’explosion du e-commerce. Ces innovations se développent ensuite par les nombreux services associés pour répondre aux attentes des utilisateurs en termes de monétique (paiement sans contact, suivi des transactions…), de

transparence des informations (accès aux comptes, récapitulatif des achats, taux de conversion des devises…), de

simplification des achats en ligne (QR code, authentification, carte virtuelle…), d’amélioration de la sécurité (3D secure, blockchain…) et d’

offres avantageuses (cashback, “buy now pay later”, paiement échelonné…), etc.

Sur ce marché des systèmes de paiement,

les solutions américaines dominent (75% de parts de marché pour Visa et Mastercard et 15% pour American Express), auxquels il convient désormais d’ajouter les géants de la Tech (GAFAM) : , des nouveaux entrants aux moyens financiers pouvant concurrencer certains Etats eux-mêmes. Les fintechs jouent également un rôle important dans cet écosystème. Les start-ups spécialisées dans les paiements sont parmi les mieux valorisées en proposant notamment des solutions innovantes de paiement aux commerçants (Stripe, Adyen, Klarna, Checkout.com).

Cette domination américaine remet en cause la souveraineté de l’Europe sur les moyens de paiement. Le 2 juillet 2020, 16 acteurs de la Banque et du paiement européens, rejoints plus tard par 4 nouveaux actionnaires, de 5 pays différents (Allemagne, Belgique, Espagne, France et Pays-Bas) se sont donc alliés pour lancer l’EPI :

European Payments Initiative. Encouragé par la Banque Centrale Européenne, l’EPI a pour objectif la

création d’un réseau de paiements paneuropéen, qui soit simple, sécurisé et uniforme à travers l’Europe.

European Payments Initiative (EPI) : genèse et ambitions européennes

L’utilisation croissante des moyens de paiement numériques, l’innovation des nouveaux entrants et la concurrence américaine obligent désormais l’Europe à

proposer une alternative crédible et nouvelle sur ce marché des paiements.

L’Europe a jusqu’alors été divisée entre la nécessité d’instaurer un système de paiements intégré commun et des prises de décisions servant davantage les intérêts nationaux. Le manque de coordination des instances européennes traduit la complexité de mise en œuvre d’une stratégie commune dès lors que les intérêts nationaux ne sont pas servis.

Innovation en matière de paiements : l’Europe face aux nouveaux entrants

Concurrencer la puissance des acteurs américains et des géants du numérique semble donc être un pari audacieux. Pour autant, l’Europe n’en est pas à son coup d’essai et doit

s’appuyer sur des dispositifs déjà initiés pour permettre un gain de temps et d’efficacité dans le déploiement d’une Europe des paiements.

En 2020, la Suède a été la première nation à tester la cryptomonnaie nationale en lançant l’expérimentation de la E-Couronne, un système de paiement, de dépôt et de retrait via des portefeuilles numériques. Le projet de l’Euro numérique a suivi cette tendance. Cette initiative distincte de l’EPI, envisagée par la Banque centrale européenne (BCE) en juillet 2021, a pour objectif l’émission d’une forme numérique de monnaie de banque centrale (MNBC) qui s’appuie sur la technologie blockchain.

A l’instar de nombreux secteurs, la France est un pays reconnu pour l’innovation dans le domaine des fintechs et des paiements électroniques. Le système CB (carte bleue) est un exemple réussi de collaboration entre les banques, les commerçants et les consommateurs. Les start-ups françaises, comme Lydia, Satispay, SlimPay ou Qonto, représentent un patrimoine important pour la France et pour l’Europe qu’il convient de protéger face à la menace d’absorption par les GAFAM.

L’acquisition par l’EPI de Concurrence Ideal, une solution néerlandaise de paiement de compte à compte, basée sur l’

open banking, ainsi que de

Payconiq, une société luxembourgeoise qui développe un système de paiement électronique, conforte cette volonté de s’appuyer sur des forces et des technologies existantes en Europe.

EPI : construire une infrastructure paneuropéenne de paiement de détail

L’EPI est une organisation regroupant 20 acteurs du secteur des paiements, des banques, des prestataires de services de paiement (PSP) et des entreprises spécialisées dans la technologie.

L’idée est de

créer une infrastructure de paiement paneuropéenne permettant des transactions plus rapides, sécurisées et transparentes à travers l’ensemble de l’UE. L’objectif est de répondre à la concurrence américaine et de s’adapter aux besoins des consommateurs et des commerçants européens (paiements de détail et de gros, paiements en ligne et en magasin, paiements transfrontaliers).

L’EPI se positionne comme le

socle du développement de la stratégie européenne en matière de paiement de détail pour faire de l’Europe le leader mondial en matière d’innovation sur les paiements.

Au départ (ndlr, en juillet 2020), l’EPI avait pour ambition de créer un système de carte bancaire utilisable partout en Europe. Deux ans plus tard (en mars 2022), la croissance exponentielle des paiements instantanés a fait recentrer les acteurs de l’EPI

vers une solution de virement instantané qui s’appuiera sur un portefeuille numérique. Nommé

WERO, la solution lancée par l’EPI a vocation à remplacer le dispositif PAYLIB, et permettra dans un premier temps des paiements par virement instantané entre particuliers. Une

première phase test a été lancée avec succès en décembre 2023, réalisant des paiements entre des clients de la banque allemande Sparkasse Elbe-Elster et la banque française BPCE (Banque Populaire et Caisse d’Epargne).

A présent, l’ambition est de

déployer le dispositif sur les 5 pays fondateurs et de

développer l’offre aux différents cas d’usage : paiements de particuliers à professionnels, paiements entre professionnels, paiement en ligne, en magasin, etc. A terme, une

couverture totale de la zone européenne est prévue pour atteindre le plein potentiel de ce projet ambitieux.

EPI et souveraineté européenne : des enjeux stratégiques majeurs

Souveraineté des paiements : réduire la dépendance à Visa et Mastercard

Visa et Mastercard dominent le marché mondial des cartes bancaires estimé à 1 300 milliards de $ (2023). L’EPI vise à

réduire la dépendance de l’Europe envers ces solutions car, même si elles appartiennent aux banques émettrices de ces cartes (environ 22 000 banques), ces systèmes restent sous contrôle américain, notamment par Citygroup, la plus grande banque américaine, qui distribue une grande majorité de ces cartes dans le monde. Reprendre le contrôle de ces flux financiers en Euro permettra de

renforcer l’autonomie financière de l’Europe et de

maintenir son pouvoir décisionnel face aux évolutions de son économie et de sa société.

Innovation paiement : fintechs européennes et concurrence internationale

L’Europe possède un

savoir-faire reconnu et convoité sur les technologies de paiement. L’EPI souhaite

rassembler et valoriser l’innovation de ces fintechs en faveur d’une concurrence saine. Remettre l’Europe au centre de la carte de l’innovation bancaire mondiale est un moyen d’améliorer l’image des banques par les consommateurs mais aussi d’éviter que les start-ups européennes ne soient avalées par des puissances privées étrangères. Les moyens de paiement ont fortement évolué depuis leur création et continueront à l’avenir. Une démarche d’innovation continue doit donc être mise en place pour anticiper ces évolutions futures et réaliser les ajustements nécessaires.

Sécurité des paiements et protection des données (RGPD, DSP2)

L’arrivée de nouveaux entrants (GAFAM) sur le marché a remis en question la

protection des données utilisateurs. Particulièrement dans le domaine des paiements, il faut donc veiller au bon équilibre entre innovation et sécurité pour mettre en confiance les utilisateurs. L’EPI souhaite poser un cadre commun, s’appuyant sur la

règlementation RGPD, pour assurer des transactions sécurisées à ses utilisateurs,

protéger leur confidentialité tout en luttant contre le blanchiment et la cybercriminalité. Evidemment, cette initiative est conçue pour être en conformité avec l’ensemble des réglementations européennes sur les paiements (DSP2, SEPA1, etc.).

Interconnexion des systèmes de paiement et standardisation européenne

L’EPI a vocation à

interconnecter les différents systèmes de paiements européens. Selon la BCE, une dizaine de pays européens refusent toujours les paiements européens au profit d’un système national de cartes bancaires ou de paiement mobile. La réussite de cette collaboration européenne tient dans la

standardisation des normes techniques, des protocoles et des processus opérationnels pour répondre, non plus à des exigences nationales mais européennes, un défi pour l’Europe.

EPI : quelles opportunités pour les banques françaises ?

L’écosystème bancaire européen (processus, outils, réglementation) va être revu par ce projet d’entente européenne. En France, Crédit Mutuel, BNP Paribas, Crédit Agricole, La Banque Postale et Société Générale ont fait le pari de l’EPI pour redynamiser les moyens de paiement européens et faire de la France une place forte de l’innovation bancaire.

Dans cette démarche de co-construction, des opportunités sont à saisir pour ces banques françaises :

- La collaboration entre acteurs européens facilite le partage d’informations et de technologies, idéal pour développer l’innovation bancaire et ainsi toucher un marché de nouveaux clients potentiels en développant des offres différenciantes, innovantes ou en adoptant une nouvelle organisation plus efficace.

- La qualité de service, la réactivité, la sécurité, la transparence sont des éléments qui renforceront la position concurrentielle des acteurs français sur la scène internationale et qui participeront à l’amélioration de la relation avec leurs clients.

- Les ambitions de l’EPI répondent aux attentes des commerçants en matière de développement de leur omnicanalité, d’offre de nouveaux services de paiement et de simplification de leur monétique. Développer et conserver la relation avec ces partenaires locaux est intéressante pour accroître leur réseau et coconstruire des offres dédiées au service des territoires.

Par ailleurs, les bases de l’EPI doivent être solides pour généraliser le dispositif, mais aussi dans l’idée de perdurer dans le temps :

- Les adaptations à l’EPI (mise en conformité règlementaire, développement des outils spécifiques à l’EPI, harmonisation des pratiques, accompagnement au changement…) représentent des coûts financiers qu’il faut voir comme des investissements à long terme.

- Adopter une démarche d’innovation et d’amélioration continue pour faire face à une pression concurrentielle plus forte permise par un contexte favorable aux nouveaux entrants et à l’expansion d’acteurs existants.

- Accompagner le changement auprès des clients, des équipes et des infrastructures (plan de gestion du changement, plan de communication, formation…) pour développer cette capacité d’adaptation aux évolutions futures et impliquer l’ensemble des acteurs.

European Payments Initiative (EPI) : synthèse et perspectives

Contexte du marché européen des paiements

Le marché des moyens de paiement est un domaine ultra stratégique tant pour les Etats que pour les acteurs privés du secteur (banques, GAFAM, start-ups…). Visa, Mastercard et American Express dominent à 90% les transactions par carte bancaire.

L’Europe doit ainsi reprendre le contrôle de ces flux monétaire pour éviter des impacts directs sur son économie.

Les géants du numérique et de la tech ont profité de la croissance des paiements digitalisés pour offrir des services innovants sur ce marché des paiements, obligeant l’Europe à s’organiser pour contrer cette offensive,

conserver le patrimoine que représentent les nombreuses fintechs européennes et garantir la sécurité et la protection des données pour ses utilisateurs.

European Payments Initiative (EPI) : acteurs, objectifs et calendrier

- Lancement du projet : Juillet 2020

- Les acteurs : 20 banques et prestataires de solutions de paiement de 5 pays européens

- Les objectifs : Développer une solution paneuropéenne adaptées aux nouveaux usages, à la règlementation et aux évolutions technologiques

- La solution : WERO (portefeuille électronique, remplaçant le dispositif PAYLIB, permettant des paiements entre particuliers basé par virement instantané).

- La phase de test : En décembre 2023, des tests de transactions entre des clients de la banque Sparkasse Elbe-Elster en Allemagne et BPCE (Banque Populaire et Caisse d’Epargne) en France ont été réalisés avec succès.

- À venir : En 2024 & 2025, généralisation du dispositif, développements répondant à l’ensemble des cas d’usage (paiements de particulier à professionnel, paiements en ligne et en magasin) et déploiement sur l’ensemble de la zone européenne.

L’EPI a donc vocation à coexister avec l’ensemble des moyens de paiement disponibles et futurs (monnaie fiduciaire, carte bancaire, cryptomonnaies, etc.). En France, les banques de détail ont ainsi intérêt à profiter de cette infrastructure pour coconstruire des offres nouvelles et identifier les innovations pertinentes, favorables au développement des territoires et des acteurs locaux.