L’avènement du numérique et notamment des services mobiles a profondément fait évoluer le comportement des clients bancaires. Si on observe des différences liées à l’âge, notamment des disparités concernant le niveau d’appropriation des outils digitaux et dans la fréquence des visites en agence, tous les clients déplorent le manque d’initiative et surtout de conseil de la part de leur interlocuteur. Ils souhaitent conserver une relation interactive dans des moments phare de la relation (3).

Comment redéfinir la proximité à l’heure du tout numérique ? Quelle approche adopter ? Comment gérer les nouveaux outils numériques et quel avenir pour les agences physiques ? Comment renouer un contact privilégié entre le conseiller et le client ?

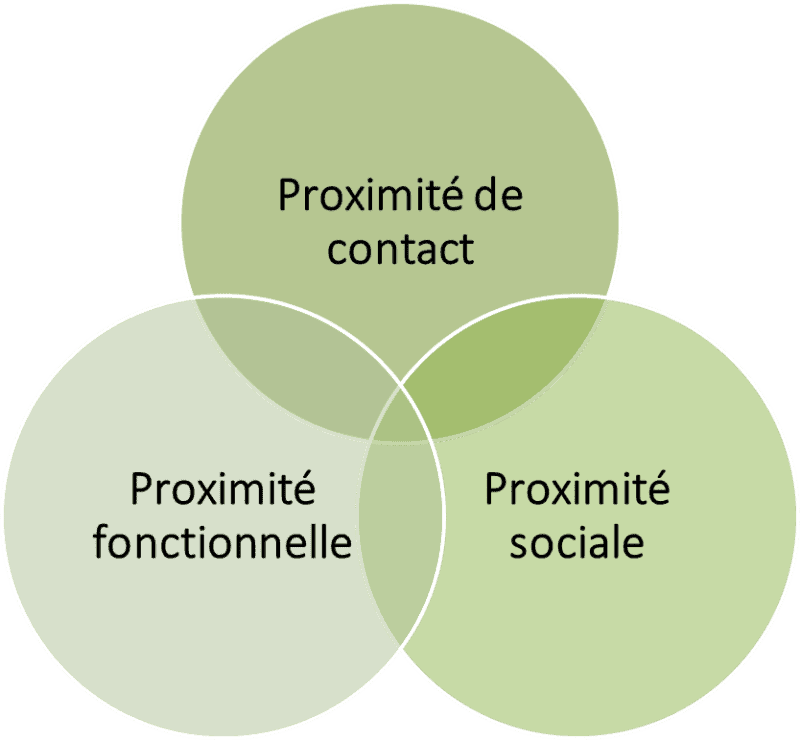

Définir la notion de proximité

Lorsque l’on se penche sur la relation client, la notion de proximité fait surface. Véritable facteur clé de succès pour fidéliser sa clientèle, cette notion n’en est pas moins délicate à appréhender. Des travaux de recherche (4) sur le sujet proposent une approche en trois volets : la proximité de contact, la proximité fonctionnelle et la proximité sociale.

La proximité de contact représente l’intensité des échanges entre l’entreprise et le client. Afin de la renforcer, l’entreprise doit favoriser et faciliter les échanges, par exemple, en s’implantant près de ses clients, en proposant des horaires d’ouverture adaptés ou encore en proposant des interfaces web et mobile ergonomiques pour échanger. Ces échanges réduisent les zones d’incertitudes dans la relation client.

La proximité fonctionnelle correspond, quant à elle, aux degrés d’adaptation et de coordination entre le client et l’entreprise dans la réalisation des tâches. C’est également l’effort mis en œuvre pour aider un client en difficulté. Cette notion de coopération, prépondérante dans les services, est déterminante dans la quête de la satisfaction client.

Enfin, la proximité sociale concerne davantage l’affect. C’est l’appréciation personnelle du client vis-à-vis de la dimension humaine de l’échange. Les clés de la proximité sociale sont le fait d’échanger avec une personne plutôt qu’un automate, d’être suivi par un conseiller dans la durée et d’être traité en tant qu’individu particulier, de manière individualisée.

Cette approche en trois points permet de poser un cadre à la notion de proximité et d’en aborder tous les aspects. Dans le cas qui nous intéresse :

– la proximité de contact a une importance particulière compte tenu de ses implications sur le maillage territorial des agences.

– Les notions de proximité fonctionnelle et sociale peuvent être adressées conjointement à travers le prisme de la digitalisation de la relation client

Proximité de contact, ou comment les nouvelles technologies redéfinissent le rapport des clients a leurs agences

Hier, le modèle de distribution des banques reposait sur un maillage resserré d’agences. La nécessité pour le client de s’y rendre, pour réaliser les actes de gestion courants, faisait de la proximité géographique l’enjeu majeur de conquête et de fidélisation clients. Ainsi, la France disposait de plus de 40 000 agences au milieu des années 2000.

Mais aujourd’hui, les usages et les comportements ont évolué. L’avènement du numérique permet à tout un chacun de réaliser les actes de gestion courants depuis son téléphone, à n’importe quelle heure du jour et de la nuit. L’agence bancaire du coin de la rue est désormais dans notre poche. Dès lors, il n’est pas étonnant de voir les agences se vider, ce qui pose des problèmes de rentabilité. Alors, comment renforcer cette proximité de contact et comment redéfinir un maillage territorial en adéquation avec les comportements actuels ?

La relation entre le client et sa banque se joue désormais sur le terrain du digital. Dans ce contexte, la qualité des interfaces (applis mobile, web) mises à disposition des clients est primordiale.

– Sur le fond, les banques doivent constamment élargir le nombre de fonctionnalités disponibles sur ces médias digitaux, pour répondre aux exigences croissantes des clients qui souhaitent réaliser le plus possible d’opérations à distance.

– Sur la forme, l’interface de ces outils doit être alignée sur les standards des « pureplayers » de la banque en ligne et des fintechs, afin de maximiser l’expérience client.

Les clients ne se déplacent plus en agence que pour réaliser des actes qualifiés « d’importants » (ouverture de compte, signature de prêt…). Dès lors, il n’est plus nécessaire pour le client d’avoir une agence au coin de sa rue. La zone de chalandise des agences s’en retrouve élargie et, par extension, c’est la logique d’implantation territoriale qui est remise en cause, avec une réduction de la densité du maillage territorial. Ce redimensionnement du réseau doit être pensé en cohérence avec la clientèle et plus largement, avec la stratégie de l’enseigne. Si les grandes enseignes nationales pourront aller relativement loin dans cette logique, les acteurs mutualistes et autres enseignes, basant leur stratégie sur l’implication au niveau local, adopteront une démarche plus modérée en la matière.

La proximité fonctionnelle et la proximité sociale, ou comment les banques doivent repenser le parcours et l’approche client

Avec l’avènement du numérique et du multicanal, la notion de proximité fonctionnelle s’est considérablement complexifiée. Par le passé, tout était géré en agence en relation face-à-face. Aujourd’hui, la proximité fonctionnelle se joue essentiellement à distance.

Pour les banques, la difficulté réside dans le fait que les parcours clients sont de moins en moins normés et deviennent multiformes. Aujourd’hui, un client qui réalise une simulation sur son application mobile souhaite pouvoir retrouver sa simulation sur le site internet, pour affiner ses recherches afin d’échanger avec son conseiller en agence. Le parcours client doit donc être pensé de façon systémique et non linéaire pour satisfaire ces nouveaux usages.

A mi-chemin entre la proximité fonctionnelle et sociale, la personnalisation de l’approche client est aujourd’hui incontournable. Les clients ne veulent plus être considérés comme des numéros. Ils s’attendent à être reconnus en tant qu’individus et à se voir proposer des offres et services correspondants à leurs besoins particuliers. Cette personnalisation ne peut être gérée au cas par cas. L’enjeu pour les acteurs bancaires est d’industrialiser cette personnalisation en s’appuyant sur les données collectées tout au long du parcours client (lors d’échanges numériques et physiques) ; toutes ces données permettant une segmentation plus fine afin d’adapter le discours aux préoccupations du client.

Si les clients réclament plus de personnalisation et de proactivité de la part de leur conseiller, ils attendent, comme nous l’avons évoqué en introduction, un niveau de service plus élevé, notamment en matière de conseil. Cette tendance s’est accentuée avec la généralisation d’internet puisque les clients sont de plus en plus informés. Souvent, les clients en savent plus sur le sujet qui les intéresse que le conseiller lui-même, qui doit savoir vendre une très large gamme de produits et services. Afin d’offrir une véritable plus-value au client, le conseiller clientèle ne pourra plus gérer des centaines de produits comme c’est le cas aujourd’hui. Il doit pouvoir développer de réelles expertises répondant aux attentes clients. Dès lors deux approches sont possibles :

– Une spécialisation par domaine ou type de produit (prêt à la consommation, gestion de l’épargne, moyens de paiement, etc.) permettra d’apporter davantage d’expertise. Ainsi, les conseillers pourront orienter leurs clients vers les spécialistes idoines. Là encore, les nouvelles technologies pourront être utiles pour proposer de nouveaux formats de rendez-vous : par visioconférence via l’application mobile de la banque, par exemple.

– Une spécialisation par typologie de clientèle induit une adéquation entre le portefeuille de clients et la spécialisation du conseiller associé. Grâce à une segmentation client plus fine, il est possible de former les conseillers aux spécificités de leurs clients. Ceci leur permettra d’être plus pertinents dans leurs échanges et donc d’apporter le niveau de conseil attendu tout en gagnant en productivité.

Conclusion

Ainsi, les bouleversements amenés par le digital et l’évolution des comportements des clients ne doivent pas conduire les banques à laisser leur client en complète autonomie dans leurs actes de gestion bancaire. Il faut redéfinir l’interaction entre conseiller et client en s’appuyant sur les forces des outils digitaux pour apporter toujours plus de proactivité, de réactivité et de conseil. Le rôle du conseiller est amené à s’ajuster continuellement à ces mutations qui s’accélèrent, ce que nous développerons dans un prochain article.

(1) http://www.wincor-nixdorf.com/internet/site_FR/FR/WincorNixdorfFrance/Press_France/press_node.html

(2) http://www.journaldunet.com/economie/expert/62429/big-data–reseaux-sociaux–mobilite–comment-le-digital-peut-transformer-la-banque-a-papa.shtml

(3) http://www.lejdd.fr/Economie/Un-tiers-des-agences-bancaires-menaces-de-fermeture-d-ici-a-cinq-ans-737634

(4) http://www.lesechos.fr/idees-debats/cercle/cercle-141933-fintech-est-il-supportable-davoir-des-villes-intelligentes-sans-agences-bancaires-1166984.php

(5) « Vers un renforcement de la proximité des relations client » Revue Française de gestion 2006 n°162

Auteurs : Carole Fillatre, Julien Yon