Pourquoi les acteurs de l’assurance ouvrent leur Système d’Information ?

Si vous suivez les tendances du secteur de l’assurance, il ne vous aura pas échappé que depuis plusieurs années, les assureurs ont entrepris une démarche de regroupement, via la mise en place de partenariats. Cette démarche va bien au-delà d’une logique de mutualisation des coûts et de regroupement de moyens.

La volonté pour ces derniers est toujours la même : a minima pérenniser le portefeuille de clients et surtout le développer. Pour ce faire, la stratégie est de capter la clientèle des partenaires présents sur d’autres segments de l’assurance, voire d’acteurs issus d’autres secteurs, comme celui de la distribution. La déclinaison opérationnelle de cette stratégie passe notamment par la mise en place d’un système d’information modulaire et capable de s’ouvrir à l’extérieur afin de garantir la mise en place rapide de partenariat, sans pour autant compromettre son intégrité.

Améliorer l’expérience client dans l’assurance grâce aux partenaires

L’amélioration de l’expérience client passe par la fluidification des parcours et un enrichissement des produits offerts. Pour les assureurs, l’enjeu est de pouvoir s’adapter rapidement aux tendances de consommation, telle qu’une souscription toujours plus rapide et sans contrainte. L’idée sous-jacente est que tout type de partenaire puisse intégrer, assez simplement, l’offre assurantielle de son fournisseur à sa plateforme de vente en ligne, comme vente additionnelle, qu’il soit assureur ou non.

Cette logique d’accessibilité et de simplification bouleverse plus spécifiquement les étapes de recherche et de souscription. Il n’est plus nécessaire de passer par un conseiller pour la recherche d’un service ou produit additionnel. Pour les assureurs, c’est toute l’approche de la relation client qui est impactée.

Les plateformes en ligne et les AssurTech représentent ici de formidables outils au service de la digitalisation de la distribution d’assurance. Elles permettent aux assureurs d’aborder le marché avec des expériences clients totalement renouvelées et de toucher des cibles de clientèle plus technophiles que la moyenne, avec en prime une valeur d’expérimentation et d’apprentissage.

Accroître le chiffre d’affaires pour les acteurs de l’assurance, via la conquête de nouveaux clients

Bien évidemment, le développement du chiffre d’affaires des assureurs est au cœur de cette démarche. L’Open-Insuring propose différents modèles pour y parvenir. Le choix n’est pas forcément binaire, les assureurs peuvent avoir tantôt un rôle de pilote et d’animateur (insurance as a plateform), tantôt un rôle de fournisseur et prestataire (insurance as a service).

Comment les acteurs de l’assurance peuvent-ils ouvrir leurs systèmes d’information ?

3 solutions s’offrent aux assureurs qui veulent ouvrir leurs SI.

- Rester l’interface du client

- Se positionner comme fournisseur de produits et service

- Se positionner comme fournisseur de solutions

Insurance as a plateform : rester l’interface principale du client

Dans ce cas, l’assureur conserve la relation avec le client via l’interface qu’il lui propose. Il devient le point d’entrée vers les partenaires. Il met à disposition de sa clientèle des produits, assurantiels ou non, construits par lui-même ou par un réseau de partenaires (assureurs concurrents, nouveaux acteurs, etc.). Il tire alors ses revenus des frais provenant des tiers passant par l’interface.

L’avantage pour les clients est qu’ils bénéficient d’une large gamme de produits et de services, assurantiels ou non. Lors de la souscription à un produit assurantiel, ils pourront par la même occasion souscrire à des produits adjacents fournis par l’assureur ou des tiers.

Par exemple, une plateforme de services à la personne pour accompagner l’assuré dans les moments clés de sa vie (déménagement, perte de mobilité, etc).

Insurance as a service : se positionner comme un fournisseur de produits et services

L’assureur abandonne le contrôle de l’interface client et utilise des plateformes tierces pour mettre en avant ses produits.

L’avantage pour le client réside dans le fait que les produits d’assurance soient proposés au fil des moments de vie opportuns des clients, pour un parcours utilisateur sans couture. Il s’agit de proposer le bon produit d’assurance au bon moment. Le client n’a plus besoin de consulter l’interface de l’assureur pour souscrire à ses produits. Il peut directement le faire lors de ses achats sur les sites marchands.

Par exemple, l’assureur propose une fonctionnalité de souscription à une assurance sur un site marchand au moment de l’achat du produit. Ici, le service de l’assureur vient s’intégrer dans la plateforme du site marchand. Autre cas, l’assureur propose ses produits via des courtiers en ligne dont l’architecture du site est intégralement basée sur des API.

Il repose sur un principe de conception de l’offre assurantielle sous forme d’API (Interface de Programmation Applicative).

Devenir un fournisseur de solutions

Dans cette hypothèse, l’assureur ne fournit plus ni l’interface utilisateur, ni les produits assurantiels en front-office. Il devient un fournisseur de produits et de services middle et back office. Dès lors, il tire ses revenus de la fourniture de services d’infrastructures assurantielles (évaluation du risque, gestion des sinistres, etc.) et de fonctions telles que les contrôles KYC (identification et connaissance de la clientèle) et LCB-FT (lutte contre le blanchiment et le financement du terrorisme).

L’avantage pour les entreprises du marché faisant appel aux produits et aux services middle et back office proposés par l’assureur est de pouvoir externaliser des maillons de leurs processus internes et gagner en excellence opérationnelle.

Par exemple, les partenaires accèdent au SI du fournisseur assureur pour utiliser leur brique d’évaluation du risque. A titre d’illustration, en 2013, le conglomérat Ping An, numéro un mondial de l’assurance, a choisi de migrer toutes ses activités vers une plateforme cloud. Il a décidé de partager, au bénéfice d’autres assureurs, son savoir-faire en matière d’intelligence artificielle et d’algorithmes. Ping An a développé de nombreux modules d’évaluation des dommages en habitation et en automobile, devenant ainsi plus qu’un assureur. L’entreprise chinoise explique qu’à terme, 50% de ses revenus seront issus de la vente de services technologiques pour l’assurance.

Exemples concrets de partenariats possibles sur des services assurantiels

L’open Insurance étant un sujet porteur de belles promesses, les effets d’annonce ont été nombreux.

Distribution d’une offre assurantielle sur des sites partenaires

En 2013, c’est la naissance de l’assureur Chinois ZhongAn. Cette assurance entièrement en ligne a été cofondée par Alibaba, Tencent et… Ping An. Elle propose tout un catalogue d’API lui permettant de se connecter à des acteurs très divers allant de l’immobilier, à la santé en passant par l’automobile. Grâce à son intégration dans TaoBao, site d’e-commerce en ligne appartenant à Alibaba, ZhongAn a par exemple vendu en un seul jour 100 millions de polices qui couvrent les frais de renvoi des produits aux vendeurs.

En 2020, sur le territoire français, c’est Altima (filiale 100% MAIF) qui a repensé sa gamme de produits auto, MRH et accidents de la vie afin qu’ils soient totalement « APIsés ».

En février 2023, l’assureur britannique Aviva a annoncé un partenariat avec la fintech Revolut pour offrir des produits d’assurance aux clients de Revolut. Ce partenariat est un exemple de collaboration entre un assureur traditionnel et une fintech pour offrir des produits d’assurance innovants.

En mars 2023, la startup américaine Lemonade a annoncé l’ouverture de son API à des tiers pour leur permettre d’offrir des produits d’assurance personnalisés à leurs clients. Cela permettra à Lemonade d’élargir son marché potentiel et à d’autres entreprises d’intégrer facilement des produits d’assurance dans leur offre.

Offre d’assurance en marque blanche

En 2018, Parisienne Assurances se renomme en WAKAM. WAKAM ne fait que de la marque blanche et délivre ses services sous forme d’API via une plateforme IPaas, pour Insurance Product as a service. Lancée en avril 2018, cette plateforme a permis à l’assureur de signer 240 partenariats avec des courtiers comme +Simple, des assurtech comme Zego et Qover, des industriels comme Yamaha ou encore des plateformes comme Meero. WAKAM met en avant la simplicité du process de mise en œuvre : “nos partenaires ont juste à intégrer l’API, paramétrer leur produit et remplir le Know Your Customer.”

Ouverture du système d’information de l’assureur

En 2018, le groupe Allianz ouvre son SI Allianz Business System (ABS) à la communauté Open-Source, mais surtout aux autres assureurs. Tout comme Ping An, Allianz propose ses solutions technologiques, aux services des métiers de l’assurance, pour répondre aux besoins de ses concurrents, qui dès lors deviennent ses partenaires. Disponible gratuitement en version basic, et sous licence pour la version dite Enterprise.

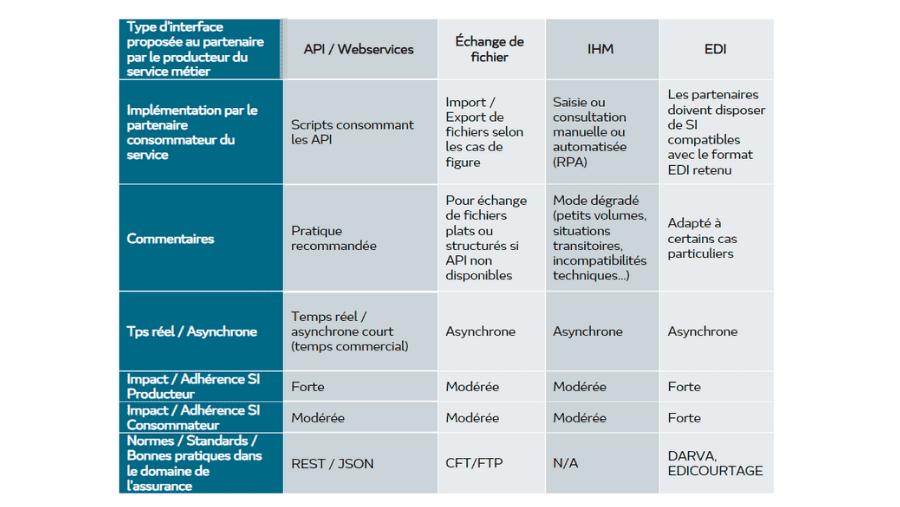

Quelle technologie privilégier pour échanger avec ses partenaires dans l’assurance ?

Il existe plusieurs technologies permettant de mettre en place des échanges entre partenaires. En voici une synthèse.

Quelles sont les perspectives de l’Open-Insurance ?

En 2023, Il semble que l’Open-Insurance continue de gagner en importance dans le secteur. De plus en plus d’assureurs cherchent à collaborer avec des partenaires externes, tels que des startups, pour développer de nouveaux produits et services et améliorer l’expérience client.

Les API sont toujours au centre de l’Open-Insurance, permettant aux assureurs de partager facilement des données avec des tiers tout en garantissant la sécurité des données. De plus, les assureurs adoptent de plus en plus de normes et de protocoles pour garantir l’interopérabilité de leurs systèmes avec ceux de leurs partenaires.

En outre, les technologies émergentes telles que l’Internet des Objets (IoT), l’intelligence artificielle (IA) et la blockchain sont utilisées pour améliorer la tarification, la prévention des sinistres et la gestion des réclamations, offrant de nouvelles opportunités pour l’Open-Insurance.

Alors ? l’Open-Insurance, mythe ou réalité ?

Malgré de nombreux effets d’annonces, nous constatons que le marché de l’assurance n’a pas engagé une ouverture généralisée de ses systèmes d’informations. Plusieurs solutions techniques cohabitent pour l’interfaçage entre partenaires et chaque interfaçage nécessite le plus souvent des développements sur mesure.

La tendance de fond est cependant très largement en faveur d’interfaces reposant sur des API. C’est même un impératif lorsqu’il s’agit de proposer des offres temps réelles telle que l’Insurance as a Service.

Les architectures retenues reposent alors très majoritairement sur des API REST/Json documentées en anglais au standard OpenAPI. Aucune norme technique spécifique à l’assurance ne se dégage à date mais des collectifs de réflexion voient le jour et seront à suivre.

Les promesses de l’Open-Insurance sont bien réelles mais l’investissement à réaliser est conséquent, aussi bien sur le plan financier que sur le plan humain. Un de nos clients du secteur nous indiquait que cette ouverture du Système d’Information prend plusieurs années, qu’elle nécessite l’acculturation et la mobilisation de toute l’entreprise, avec un fort sponsor de la Direction et une forte collaboration de la DSI et des métiers.

Pas de « Big Bang », mais bien une démarche progressive et opportuniste en fonction des partenariats !