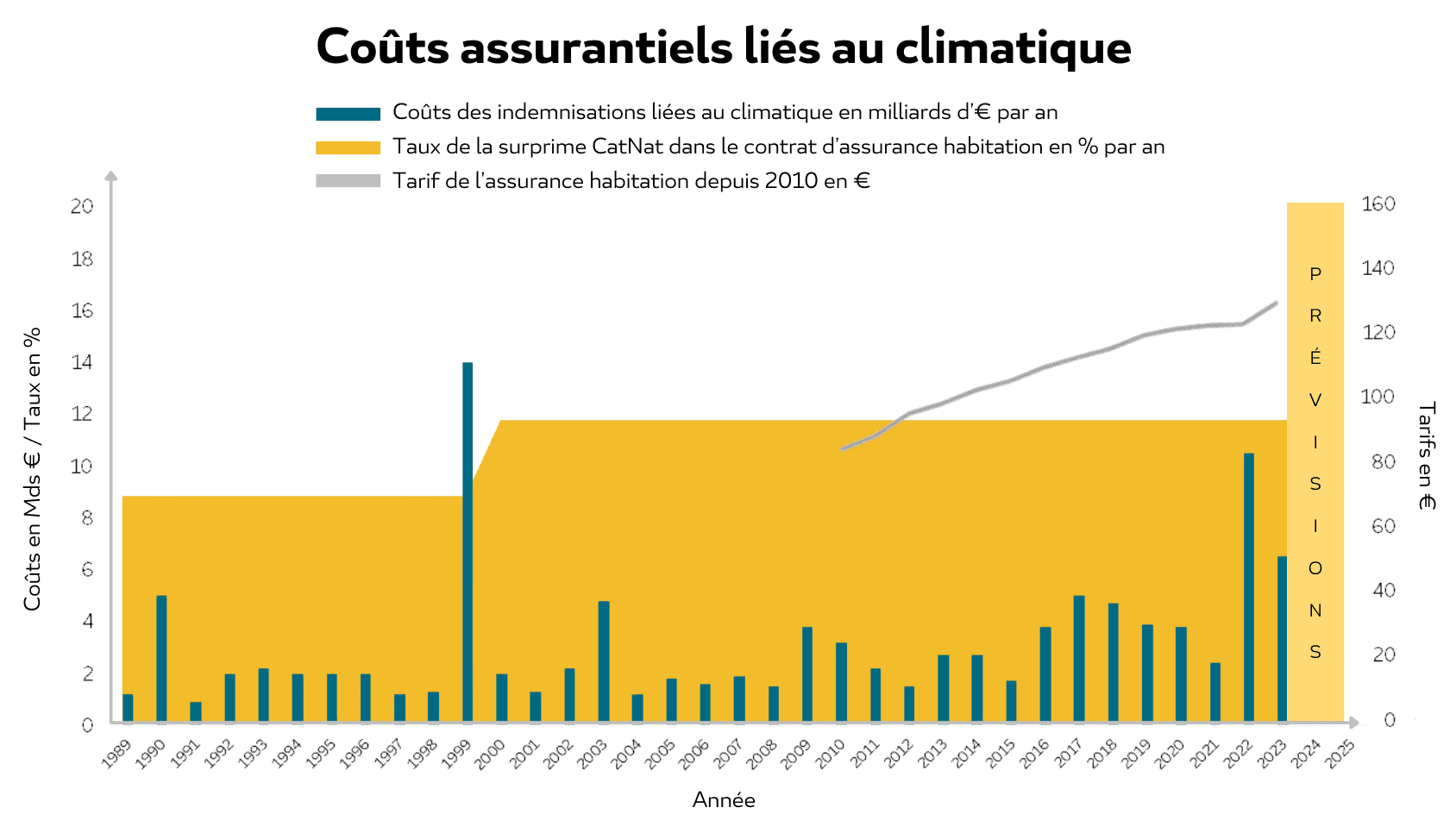

L’aggravation de l’intensité et de la fréquence des risques climatiques depuis 1989 entraîne une hausse des coûts des indemnisations liées au climatique (avec des pics très forts en 1999 avec les tempêtes Lothar et Martin, et en 2022 avec de nombreux épisodes de tempêtes et de grêles).

Pour y répondre, on constate que le tarif des assurances habitation augmente, ainsi que la part dédiée aux catastrophes naturelles (taux de surprime CatNat, qui passera à 20% en 2025).

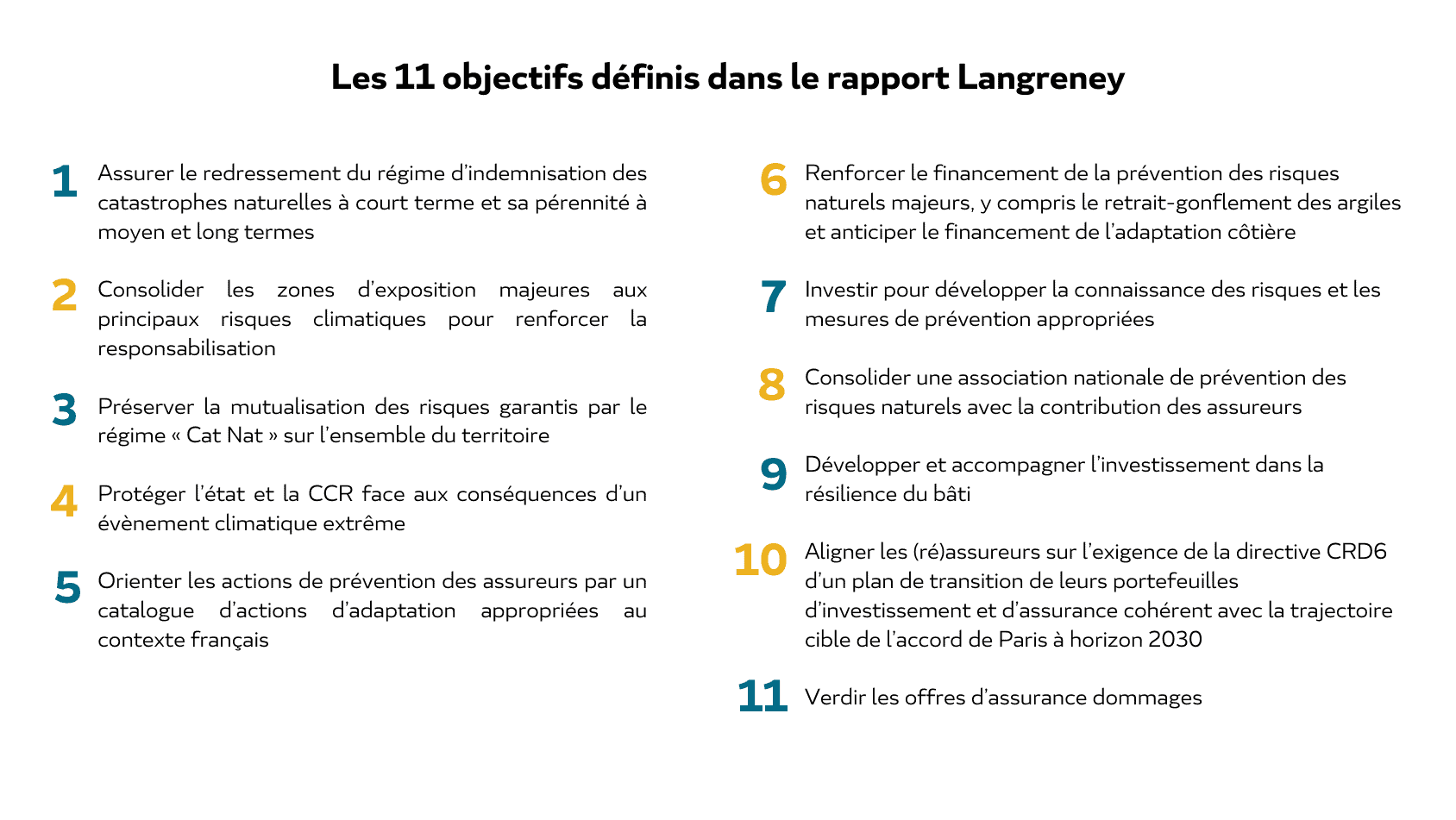

Améliorer le financement du régime d’indemnisation des catastrophes naturelles pour mieux protéger les assurés

Afin de pallier les catastrophes naturelles à venir, les experts missionnés sur le sujet préconisent des mécanismes à mettre en place pour garantir l’assurabilité de tous et partout.

D’abord, il semble primordial de garantir l’assurabilité des zones les plus risquées. Dans cette optique, le rapport préconise de cartographier les zones à risques en distinguant des zones orange et rouge, pour fixer les primes et franchises.

Afin de ne pas laisser des communes et particuliers dans l’impossibilité de s’assurer, le régime d’indemnisation CatNat devra être réévalué pour répondre au mieux aux nombreux risques climatiques à venir. Les assurés verront l’augmentation de la surprime catastrophes naturelles dans leurs contrats d’assurance habitation et celle-ci sera revue annuellement et indexée sur l’inflation (entre 2024 et 2025 elle passera de 25 à 41€). Le rapport ne préconise pas cependant de majorer la surprime en fonction des zones risquées, car cela pourrait encore pénaliser les plus touchés.

? Des mesures doivent donc être prises par les assureurs pour maintenir une couverture assurantielle stable dans ces régions à hauts risques.

Pour que les assureurs continuent d’assurer ces zones risquées, le rapport préconise de moduler l’allocation de la surprime CatNat. Il conviendrait d’ajouter un prélèvement additionnel variable pour les assureurs (très faible ou 0% dans les zones à hauts risques, et augmenté de 30 à 50% dans les zones peu risquées) pour équilibrer les marges entre les zones et décourager l’évitement des zones à hauts risques par les assureurs. Le rapport suggère également que la CCR (Caisse Centrale de Réassurance) mette en place un suivi des parts de marché des assureurs dans les zones à risques pour « rappeler aux assureurs leurs responsabilités ».

Renforcer la politique de prévention des risques naturels majeurs

Cependant, la responsabilité des assureurs ne s’arrête pas simplement à garantir l’assurabilité des particuliers. Elle implique, selon le rapport, de jouer un vrai rôle préventif auprès des différentes parties prenantes.

D’abord, il est attendu des assureurs et réassureurs un vrai investissement pour la résilience post-sinistre. Le rapport préconise notamment d’obliger les assureurs à réaliser un diagnostic de résilience post-sinistre et d’en tirer des conclusions pour effectuer des travaux de prévention adaptés à la zone sinistrée. Pour réaliser les travaux, le rapport préconise un prêt à taux zéro à destination des sinistrés à moyens et faibles revenus.

La responsabilité des assureurs va plus loin dans la prévention auprès des particuliers, et on attend d’eux qu’ils incitent leurs clients à consommer durablement, en verdissant leurs offres. Il est préconisé par exemple que les assureurs incitent les particuliers à adopter des véhicules électriques à la suite d’un sinistre. Globalement, les assureurs devraient faciliter l’accès à un ensemble d’actions de prévention, via une plateforme multicanale du type « Ma Prime Renov ». Ces actions pourraient être financées par le Fond Barnier, qui est aujourd’hui plutôt dirigé vers la prévention collective.

Enfin et surtout, il est attendu que les assureurs travaillent main dans la main avec les pouvoirs publics pour prévenir des aléas climatiques à venir. Dans cette optique, l’association AFPCNT (Association Française pour la Prévention des Catastrophes Naturelles et Technologiques) devrait être consolidée et élargie, avec l’aide de bénévoles, pour prévenir des risques naturels. Différentes parties prenantes devraient intégrer cette association : collectivités locales, assureurs, particuliers, entreprises, opérateurs publics, afin de réfléchir ensemble à comment mieux contribuer à l’augmentation de la couverture assurantielle dans tout le territoire. Le rapport propose également de mettre en place de nouveaux fonds qui pourraient participer à financer des activités de R&D et former les parties prenantes aux sinistres climatiques.

Conclusion

Le rapport de Langreney met en lumière l’importance d’une collaboration étroite entre les assureurs, réassureurs et les pouvoirs publics pour renforcer les mécanismes de l’assurabilité et les moyens de prévention. Cette synergie permettrait de créer un environnement où les risques seraient mieux gérés, réduisant ainsi les coûts pour l’ensemble des parties prenantes et améliorant la résilience face aux aléas climatiques.

L’objectif désormais est de matérialiser ces recommandations dans des projets de lois. Christine Lavarde, sénatrice, s’en fait la porte-parole dans son projet de loi du 21 mai 2024 où elle formule 16 propositions, se basant sur certaines recommandations du rapport de Langreney. La sénatrice préconise notamment de créer un mécanisme de revalorisation automatique du taux de surprime CatNat (à la suite du relèvement de la surprime de 12 à 20% annoncé par Bercy fin 2023). Elle propose également de revoir le montant du Fonds Barnier pour l’étendre à « des mesures de prévention ciblées pour le risque sécheresse et le recul du trait de côte ».

Le monde de l’assurance est en attente de la mise en application de ces lois, qui risque d’être nécessaire bien vite au vu de l’actualité climatique.

Annexe

-

Rédigé par Julie KUDLAConsultante Senior

-

Rédigé par Charles-Alexandre TESTUTConsultant

-

Rédigé par Marie BODNARConsultante Confirmée