Un engouement progressif des entreprises dont les acteurs bancaires pour l’open Innovation

De plus en plus d’entreprises impliquent différentes parties prenantes internes et externes dans leur démarche d’innovation. Selon une étude publiée conjointement par Berkeley et Fraunhofer[1], l’open innovation est largement utilisée puisque 78% des grandes entreprises ont recours à l’open innovation et 35% des projets sont menés de manière ouverte par ces entreprises.

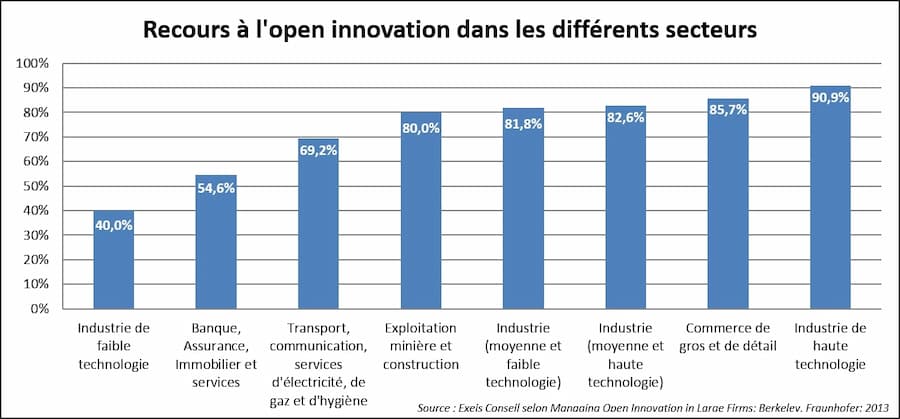

Selon l’étude[1], quasiment 55% des acteurs du secteur des services (banque, assurance, immobilier) auraient eu recours à l’open innovation en 2013.

Les contributeurs externes à ces processus d’innovation ouverte peuvent être des clients, des fournisseurs, des universités, des organismes publics, des pôles de compétitivité, des start-ups, … L’ouverture de sa démarche d’innovation aux clients n’est pas anecdotique puisque 60% des entreprises développent une approche d’innovation collaborative avec leurs clients[2].

Les motivations pour initier une démarche d’open innovation sont nombreuses. Tout d’abord, faire participer d’autres acteurs au processus d’innovation permet de partager les ressources de R&D et donc de réduire les coûts. L’autre avantage majeur est de profiter de compétences et d’expertises spécifiques, dont l’entreprise ne dispose pas forcément en interne. Cette collaboration apporte davantage de compétitivité à l’initiateur de la démarche d’innovation puisqu’en open innovation, il innove plus rapidement en identifiant de nouvelles tendances technologiques, de nouvelles opportunités. L’open innovation est donc porteuse de différenciation et de performance vis-à-vis de la concurrence. Enfin, en termes de positionnement et d’image, l’open innovation permet de s’ouvrir vers le client. En le faisant contribuer à la génération d’idées, à la validation de concepts, l’entreprise pourra d’abord s’assurer de l’adéquation de ses idées aux besoins du client et même anticiper ses futurs besoins, mais également le faire adhérer, le fidéliser et ainsi valoriser l’image de l’entreprise auprès de ses clients.

Ce dernier point a largement convaincu les banques à ouvrir leurs processus d’innovation, car la perception des clients vis-à-vis de leur banque s’est dégradée depuis quelques années. Selon une étude publiée par Ernst & Young[3] en 2012, la confiance des clients vis-à-vis de leur banque a diminué de 40% au niveau mondial. L’enjeu, pour les acteurs bancaires, est désormais de proposer des innovations de rupture qui soient orientées client. Pour se différencier des nouveaux acteurs, comme les entreprises de e-commerce, qui proposent des services de paiement, les banques doivent donc aller vers les domaines technologiques en personnalisant les services proposés, domaines éloignés de leurs compétences natives. Il ne s’agit plus de penser comme une banque : il faut proposer des services innovants, apporter de la mobilité à ses clients, sortir des thèmes traditionnels de la banque. L’open innovation devient alors incontournable pour les entreprises du secteur bancaire.

Différents niveaux d’innovation collaborative au sein des banques

Selon une étude récente d’Exeis Conseil réalisée pour la mise en œuvre d’une démarche d’open innovation chez un de ses clients, les acteurs bancaires impliquent des acteurs externes sur l’axe Communication et commencent à les consulter sur l’axe Distribution : c’est le cas de la Caisse d’Epargne (co-création sur le visuel de carte de crédit) ou de la Société Générale (génération d’idées d’optimisation du lieu de vente). Plus rares sont celles qui sollicitent leurs clients sur le volet « développement produit » du mix-marketing.

L’open innovation, dans son sens le plus large, englobe toutes les contributions externes au processus d’innovation. On distingue trois grandes typologies d’innovation ouverte :