Depuis, la prise en compte des enjeux RSE par les entreprises ne cesse de s’accélérer, portée par une prise de conscience de l’ensemble de la société, et donc de leurs différentes parties prenantes : consommateurs, actionnaires et salariés.

Ainsi, en 2020 trois consommateurs français sur quatre déclaraient privilégier les entreprises présentant des comportements responsables (étude argus–Capgemini, Invest, 2020).

75 % des entreprises avaient alors formalisé une feuille de route RSE pluriannuelle, même si seulement 44 % d’entre elles présentaient au moins un indicateur sur l’impact environnemental de leur activité (étude MEDEF, Deloitte, EY 2020 sur les rapports RSE des entreprises).

Quel est le cadre légal de la RSE ?

Lorsque l’on aborde la Responsabilité Sociétale des Entreprises, la première dimension qui apparaît relève de dispositifs réglementaires mis en place au niveau européen (NFRD, CSRD, SFDR…) ou au niveau national (loi PACTE, Grenelle…).NFRD et CSRD : la base du règlementaire sur la RSE en Europe

La directive Non-Financial Reporting Directive (NFRD) définit les objectifs de la Déclaration de Performance Extra-Financière (DPEF) pour toutes les sociétés européennes de plus de 500 salariés. A partir du 1er janvier 2024, cette directive sera progressivement remplacée par la Corporate Sustainability Reporting Directive (CSRD) qui repose sur 2 ambitions principales :- L’élargissement du nombre d’acteurs économiques soumis aux obligations de reporting et de communication : près de 50 000 entreprises, contre environ 12 000 pour la NFRD, et ce de manière progressive jusqu’au 1er janvier 2027

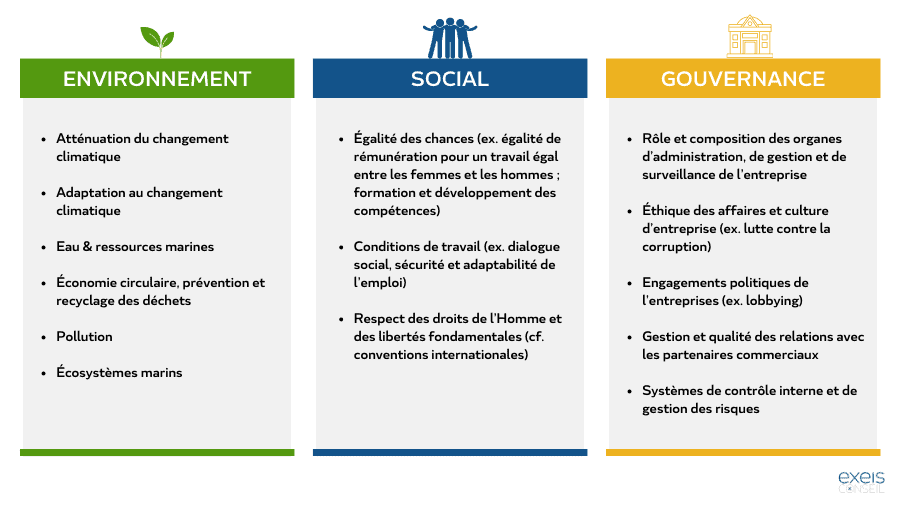

- L’élargissement du spectre des 3 critères Environnementaux, Sociaux et de Gouvernance (ESG) avec notamment l’eau et les ressources marines, la protection de la biodiversité, des écosystèmes, la transition vers une économie circulaire, et enfin la prévention et le contrôle de la pollution (voir infographie ci-dessous).

Les nouveautés du cadre légal RSE apportées par la CSRD

Les rapports de durabilité répondant à la CSRD devront démontrer comment l’entreprise adresse ces 3 piliers ESG à travers 4 dimensions :- la gouvernance ;

- la stratégie et le modèle d’affaires ;

- la chaîne de valeur ;

- la performance (KPI) et les objectifs liés aux plans d’action et ressources mis en œuvre.

Les autres dispositifs règlementaires de la RSE

Pour éviter le « green-washing » dans le domaine des placements financiers, l’Union Européenne a mis en œuvre des règlements qui favorisent la transparence et la comparaison des banques et des assurances quant à la dimension RSE de leurs produits financiers :- Le règlement taxonomie définit une liste d’activités économiques compatibles avec les ambitions européennes environnementales ;

- La Sustainable Finance Disclosure Regulation (SFDR) définit des obligations de transparence pour les acteurs financiers.

- La loi Grenelle 2 (2010) a imposé la présentation d’un bilan social et environnemental à toutes les entreprises de plus de 500 salariés. Cette obligation a été renforcée en juillet 2022 par le décret « BEGES » qui étend la mesure des Gaz à Effet de Serre (GES) du bilan carbone à toutes les émissions directes et indirectes des sociétés. Cela concerne notamment les émissions associées à l’utilisation des produits vendus par l’entreprise, ou les déplacements domicile-travail des salariés.

- La loi sur le devoir de vigilance (2017) impose aux entreprises françaises de plus de 5000 salariés la publication d’un un plan de vigilance pour prévenir les risques en matière d’environnement, de droits humains mais aussi de corruption sur leurs propres activités mais aussi celles de leurs filiales, sous-traitants et fournisseurs.

- L’index de l’égalité professionnelle femmes-hommes (2018) oblige les entreprises à publier un indicateur basé principalement sur les écarts de rémunération et d’évolution professionnelle.

- La loi Pacte (mai 2019) modifie le code civil et le code de commerce par l’intégration des notions nouvelles de “raison d’être” et de “société à mission”.

- La loi anti-gaspillage pour une économie circulaire (février 2020) se compose de 130 articles qui visent à sortir du plastique jetable, mieux informer les consommateurs, lutter contre le gaspillage et agir contre l’obsolescence programmée.

- La loi Climat et Résilience (août 2021) regroupe plus de 300 articles qui ancrent l’écologie dans les services publics, l’éducation, l’urbanisme, la mobilité, la consommation et la justice.

- La loi Rixain (2021) crée une obligation de représentation équilibrée entre les femmes et les hommes parmi les cadres dirigeants et les membres des instances dirigeantes des grandes entreprises, accompagnée d’une obligation de transparence en la matière.