Les services « péri-assurantiels » : profusion ne rime pas (toujours) avec innovation !

Ce recensement des services qui gravitent autour de l’assurance IARD ou Santé ne se veut pas exhaustif. Mais il permet néanmoins de dégager différentes conclusions, parfois étonnantes ou à rebours des idées reçues.

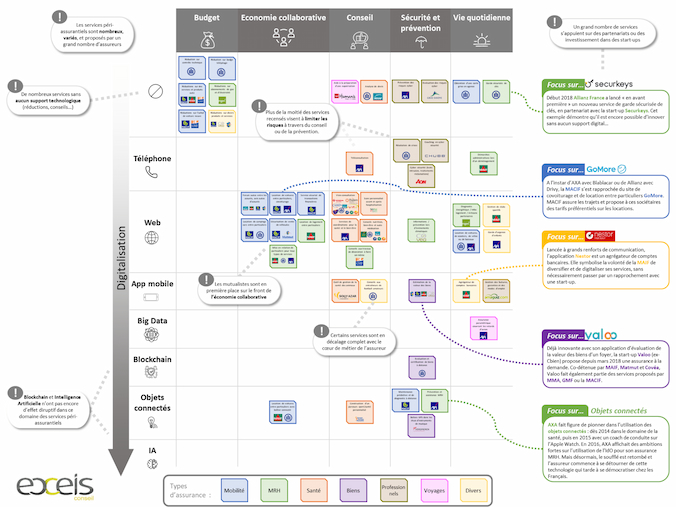

Le constat : les services « péri-assurantiels » sont nombreux, et tous les principaux assureurs s’y mettent. Certains d’entre eux (la MAIF notamment) peuvent proposer jusqu’à 50 services différents sous toutes les formes !

Notre analyse : depuis de nombreuses années les assureurs cherchent à se diversifier pour soutenir leurs stratégies de conquête comme de fidélisation. Ces services péri-assurantiels leur permettent d’étendre leurs activités à moindre coût. Mais gare à la surenchère ! Pour rester lisible et efficace, cette offre dense et variée doit être soutenue par un marketing très ciblé et un entretien permanent.

Le constat : ces services sont généralement orientés sur les thèmes habituels des assureurs (auto, habitation, santé, etc…). Mais certains sont parfois en décalage total avec le cœur de métier de l’assureur (coaching de foot, agrégateur bancaire, etc…).

Notre analyse : à chaque service sa finalité propre ! Les services autour de l’auto ou l’habitation vont permettre d’améliorer l’expérience utilisateur grâce à une prise en charge de l’assuré bien au-delà des garanties de son contrat IARD. C’est le même raisonnement pour la téléconsultation proposée par les assureurs santé. En revanche, des services très éloignés du cœur de métier visent à valoriser la marque ou éventuellement à créer de nouvelles situations de contact client.

Le constat : la plupart des services ont une composante digitale très limitée : l’essentiel de l’offre passe par des sites internet. Très peu de services s’appuient sur les objets connectés ou le big data.

Notre analyse : les assureurs n’ont pas encore trouvé comment exploiter les dernières innovations technologiques (big data, blockchain, intelligence artificielle…) pour développer des services pertinents et rentables. L’IoT (ou IdO, Internet des Objets) a été un moment considéré comme un véritable eldorado pour des assureurs en recherche permanente d’expérience utilisateur étendue et de collecte de données clients. Hélas, les consommateurs tardent à adopter ces fameux objets connectés ! Même chez Axa, pourtant précurseur sur ce sujet, on affiche désormais un certain scepticisme…

Le constat : l’innovation et la créativité ne sont pas toujours au rendez-vous. Les traditionnelles offres promotionnelles sur des produits ou des services de partenaires restent une valeur sûre !

Notre analyse : les assureurs aiment mettre en avant leurs services innovants et différenciants, s’affichant auprès de start-ups avant-gardistes et disruptives dans les médias spécialisés. Mais ne nous y trompons pas ! Les clients eux plébiscitent toujours les traditionnelles réductions et autres services simples qui facilitent la vie quotidienne. La dernière annonce d’Allianz sur ce thème des services ajoutés ? Une aide aux démarches d’obtention d’une carte grise… Il suffisait d’y penser !

Le constat : beaucoup d’assureurs s’appuient sur des start-ups pour proposer ces services. Mais dans certains cas, il s’agit d’un simple investissement financier ou industriel, sans aucune valeur ajoutée pour les clients des assureurs. Etre client d’AXA n’apporte aucun avantage sur Blablacar, idem pour Allianz avec Drivy…

Notre analyse : impossible de passer à côté des start-ups de l’économie digitale lorsqu’il s’agit de concevoir ou distribuer des services innovants. Certains assureurs (Axa, Allianz, MAIF, MACIF…) y multiplient les partenariats ou les investissements. Mais l’intégration dans leur offre IARD ou Santé est parfois bancale voire même totalement inexistante. Il est déjà complexe pour les non-initiés de s’y retrouver dans les multiples produits et formules d’assurance. Alors les assureurs sont prudents lorsqu’il s’agit d’y ajouter une nouvelle couche de services périphériques. Au final, il n’y a qu’une partie de ces partenariats avec les start-ups qui viennent alimenter les étagères des assureurs. Pour le reste, il s’agit de simples investissements financiers…

Le constat : les services autour de l’économie collaborative sont très présents, notamment chez les mutuelles : vente ou location entre particuliers, forums communautaires, etc…

Notre analyse : les assureurs mutualistes ont enfin trouvé comment développer une image innovante sans vendre leur âme au diable de la digitalisation désincarnée ! En investissant dans l’économie collaborative, ils valorisent leur positionnement humaniste et développent cet esprit de partage et de confiance qui leur est cher. En revanche, pour ce qui est de la rentabilité, il va falloir qu’ils soient (très) patients…

Notre conclusion

Tous les assureurs n’affichent pas la même stratégie vis-à-vis de ces services péri-assurantiels.

Certains comme Axa, Allianz, MAIF ou MACIF développent depuis 10 ans un portefeuille d’offres très variées. Cette démarche se fait globalement en cohérence avec leur stratégie d’entreprise : MAIF se positionne fortement sur l’économie collaborative. AXA et Allianz investissent dans le digital et l’innovation. MACIF cible davantage la vie quotidienne de ses sociétaires.

D’autres assureurs sont beaucoup plus prudents. Le groupe COVEA communique très peu sur ce sujet, vis-à-vis de la presse comme de ses assurés. Groupama, Matmut, MGEN tentent quelques incursions mais ne semblent disposer ni de l’ambition ni des moyens des 4 chefs de file évoqués plus haut.

Et les assurés dans tout ça ?

Ils sont généralement peu enclins à faire entrer leurs assureurs dans leur vie quotidienne. Et pour le moment, la majorité d’entre eux n’exploitent pas les services proposés, même lorsqu’ils sont inclus dans leur contrat d’assurance. La stratégie d’investissements parfois frénétiques et désordonnés de certaines compagnies doit maintenant faire place à une politique d’accompagnement des clients. Les « millennials » arrivent, les GAFAs sont prêts à les accueillir. S’ils veulent survivre à cette nouvelle donne, les assureurs traditionnels ne doivent-ils pas donner davantage de sens à leur offre de service, et privilégier l’expérience utilisateur ?