La digitalisation de la relation avec le client bancaire

Digitaliser ses processus bancaires pour augmenter sa performance commerciale tout en maximisant la satisfaction client.

L’Internet bancaire : quels usages ?

Des clients connectés partout et tout le temps

L’attrait des clients pour les services bancaires en lignes et l’utilisation massive des supports digitaux sont des faits avérés. Plus de 2 français sur 3 consultent leurs comptes bancaires sur Internet, la moitié réalise des virements en ligne et 1/3 des français utilisent Internet pour s’informer sur les produits et services (1).

L’expansion de ces usages numériques est exponentielle avec la généralisation de l’équipement, voire du multi-équipement, digital. En 2013, 94% des français gestionnaires de leur compte bancaire détiennent au moins 1 équipement digital (ordinateur, téléphone mobile, smartphone, tablette) (2).

Le multi-équipement facilite la connexion permanente. On se connecte à sa banque à tout moment de la journée, au travail ou au domicile, en parallèle d’une autre activité, et en choisissant le device adapté à la situation.

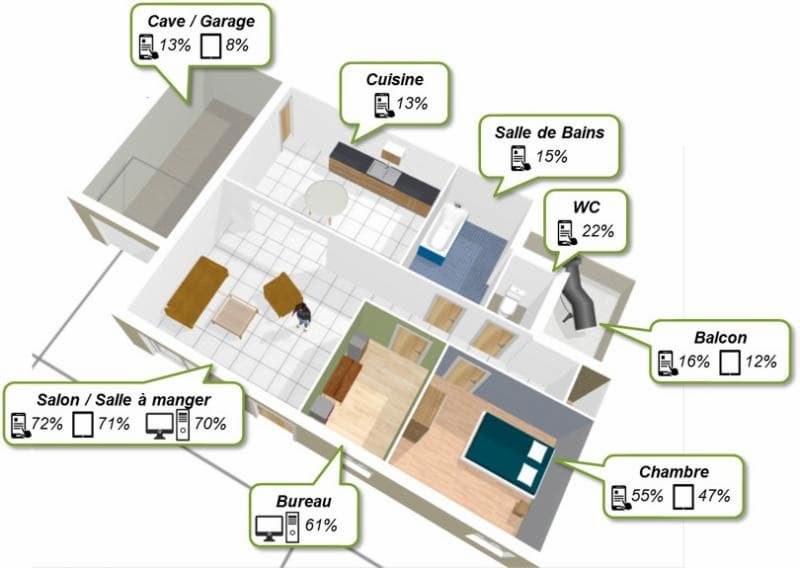

Des équipements pour chaque pièce, pour se connecter à ses comptes bancaires (2)

De quels endroits de votre domicile vous connectez-vous à vos comptes bancaires, et avec quel device (smartphone, tablette, ordinateur) ?

Toutefois, il faut étudier l’objet des connexions pour comprendre la nature de la relation digitale entre les banques et leurs clients. Les canaux traditionnels n’ont peut-être pas dit leur dernier mot…

Les relations digitales se limitent aux opérations du quotidien

L’acquisition d’un terminal mobile (smartphone ou tablette) est synonyme, pour les clients d’une banque, d’une utilisation toujours croissante des supports mobiles pour réaliser des opérations bancaires (2). Un accroissement qui tend vers une moindre fréquentation des canaux traditionnels (agence physique et service clients).

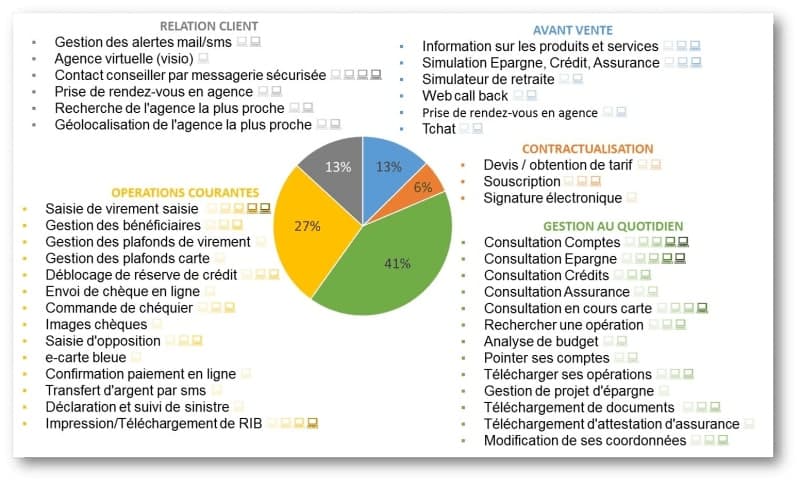

Cependant, le spectre des opérations réalisées en ligne reste encore limité aux opérations les plus courantes, à commencer par la consultation des comptes (83% des utilisateurs de services en ligne). Les opérations relatives à la gestion des virements bancaires sont aussi plébiscitées des utilisateurs de supports digitaux.

A l’inverse, les canaux traditionnels restent les canaux préférés des clients dès lors qu’il s’agit d’une opération spécifique, telle qu’une souscription de produit ou une demande de renseignement / réclamation (2).

L’œuf ou la poule ?

Absence de demande client ou inadéquation du processus au canal, les services digitaux offerts par les banques sont encore limités aux opérations du quotidien les plus courantes.

La digitalisation des processus bancaires n’est pas un mythe et elle est la règle pour les banques totalement en ligne. Cependant, malgré une appétence certaine de la part des clients pour les canaux digitaux, la fourniture de services numériques a parfois du mal à rencontrer son public.

Sans surprise, la généralisation des services proposés aux internautes dans le domaine de la gestion bancaire au quotidien rejoint les pratiques observées de la part des utilisateurs de supports numériques. La question est de déterminer si la limitation des services digitaux à ces fonctions les plus courantes est liée à la difficulté de digitaliser certains processus bancaires plus complexes, ou à la réticence de la clientèle des banques traditionnelles à utiliser les canaux digitaux pour ces types de demandes.

« Digitaliser trop nuit à la santé commerciale »

La banque en ligne tarde à prendre son essor

Aujourd’hui, seulement 7% des français sont clients d’une banque en ligne (4). Si la tendance s’amplifie en s’élargissant aux comptes courants, alors que les banques en ligne étaient historiquement positionnées sur les produits d’épargne, des freins subsistent chez les clients des banques traditionnelles.

Les banques en lignes sont avant tout appréciées par leurs clients pour leurs coûts moindres, mais aussi pour la disponibilité et l’autonomie laissée au client dans la gestion des opérations quotidiennes (5).

Cependant, cet attrait se limite aux opérations courantes pour lesquelles une valeur ajoutée du conseiller n’est pas attendue. Le manque de conseil, reproché parfois aux banques traditionnelles, devient un argument rédhibitoire contre la banque en ligne. En règle générale, l’impossibilité de rencontrer un interlocuteur au sein d’une agence physique et une relation impersonnelle entre le client et sa banque sont des carences qui limitent l’essor des banques en ligne.

La perte de contact des banques avec leurs clients a ses travers : l’autonomie excessive des clients risque de faire passer le banquier à côté d’informations importantes sur lesquelles il aurait pu rebondir commercialement. Au-delà des enjeux de développement, le rôle de conseil joué par l’interlocuteur physique est plébiscité par les clients des banques traditionnelles qui revendiquent une proactivité de la part de leur conseiller.

Les enjeux pour les banques de réseau

A la croisée des chemins, L’enjeu pour les banques traditionnelles serait de trouver un modèle répondant aux attentes d’une clientèle de plus en plus accoutumée aux standards des canaux numériques (disponibilité, réactivité, autonomie) tout en maintenant un contact personnel à forte valeur ajoutée.

Laisser de l’autonomie au client pour les opérations pour lesquelles il estime être autonome, mais montrer que le banquier est présent quand le client a besoin de lui ou quand il peut apporter un conseil pro actif au client.

La digitalisation des processus saura-t-elle répondre aux enjeux ?

Attention à l’excès de virtualisation !

Avant de penser « digitalisation », il faut penser « processus ». Les processus comprennent des activités réalisées par différents services et entités. Transversaux par nature, les processus induisent des points de rencontres entre services, et donc une coordination nécessairement efficace pour la qualité du service rendu au bénéficiaire. Si cela est vrai pour une banque traditionnelle, c’est encore plus flagrant pour une banque partiellement ou totalement digitalisée, où la réactivité est devenue norme.

La virtualisation du processus aux yeux du client est synonyme de notions telles qu’automatisation, instantanéité, industrialisation, … Mais attention à l’excès de virtualisation : la disponibilité 24h/24 d’internet, l’attente de la réaction immédiate par les clients, peuvent être contradictoires avec les dérives observées dans la réactivité de la relation (envoi excessifs de mails, volume de tâches à traiter, délais de réponses, …). Un contact réel serait parfois plus efficace !

Le maintien d’une relation de proximité est la clé d’une digitalisation réussie

Paradoxalement, la digitalisation des processus bancaires ne fonctionnera qu’en remettant l’humain en son centre. La crainte d’une distanciation de la relation avec leur banque est largement exprimée par les clients (6). Quelle que soit sa forme, le maintien d’une relation de proximité, personnalisée, avec ses clients est la clé d’une digitalisation réussie des processus bancaires.

Cette exigence implique une organisation, une culture de la relation client et des outils qui permettent à la banque de rester à l’écoute de ses clients, leur assurer conseil et transparence, et faire preuve de proactivité quand la situation personnelle du client l’impose. Les moyens sont nombreux (forums, communautés en ligne, complémentarité des canaux, data management, …) et s’envisagent dans une réflexion globale sur le parcours client propre à l’identité de chaque banque.

En ce sens, l’approche Big Data et les outils associés permettent la manipulation en masse d’informations relatives aux événements de vie et aux comportements d’achat de leurs clients. Par l’exploitation pertinente de ces données, l’objectif est une amélioration de l’efficacité marketing par la prédiction des besoins des consommateurs (7).

Si la technique ouvre le champ des possibles en matière d’efficacité et de réactivité dans la relation des banques avec leurs clients, percevoir la digitalisation comme une déshumanisation de la relation client est un mythe. Le support numérique est un média adopté par les clients bancaires parce qu’il offre une nouvelle manière de consommer. Aux banques de savoir remettre en cause les rôles et organisations classiques des réseaux bancaires, pour s’approprier ce nouveau schéma de relation client.

(1) Observatoire 2013 de l’opinion sur l’image des banques – FBF / IFOP, Mai 2013

(2) Enquête « Se connecter à sa banque » - TNS Sofres / ING Direct, Février 2013

(3) Panorama des services Internet dans le secteur Bancassurance – Exeis Conseil, Octobre 2014

(4) Sondage Simon-Kucher / Audirep, Octobre 2014

(5) Les Français et la banque en ligne – Monabanq / Credoc, Décembre 2010

(6) Enquête « La relation entre les Français et leur banque » - TNS Sofres / ING Direct, Octobre 2013

(7) L’enjeu du Big Data pour les banques– Exeis Conseil, Mars 2015