Comment adapter les modèles de distribution bancaire aux nouvelles segmentations et attentes clients ?

Avec l’explosion du digital, l’évolution des usages et l’essor des banques en ligne, les modèles traditionnels de distribution dans la banque de détail sont-ils toujours en adéquation avec les attentes clients ?

Les modèles de distribution actuels sont des héritages de l’histoire du développement bancaire

Des années 1950 jusqu’au début des années 1980, on assiste, en France, à une bancarisation de masse. Cette bancarisation s’accompagne d’une répartition géographique des clients par agence. Au milieu des années 1980, les ménages français sont très majoritairement bancarisés (92% en 1984), les banques de détail passent alors d’une logique commerciale de conquête à une logique de rétention des clients les plus rentables.

On voit alors naitre les premiers plans marketing. Ils visent à proposer des produits différenciés en fonctions des attentes clients. Cette segmentation, dont découlent directement les modèles actuels, est d’abord fondée sur les revenus, puis sur les socio-types. Aujourd’hui les critères les plus courants de segmentation sont l’âge, la CSP et la surface financière.

Segmenter son portefeuille, c’est faire l’hypothèse que tous les clients au sein d’un même segment ont les mêmes besoins en termes de produits mais aussi en termes de relation et de contact avec leur banque. C’est ce postulat qui permet aux banques d’assurer la réalisation de leur programme relationnel, en définissant des plans de prises de contact, des communications et des offres spécifiques pour chacun des segments.

Dans l’ère du digital, les usages clients changent et remettent en question les modèles traditionnels

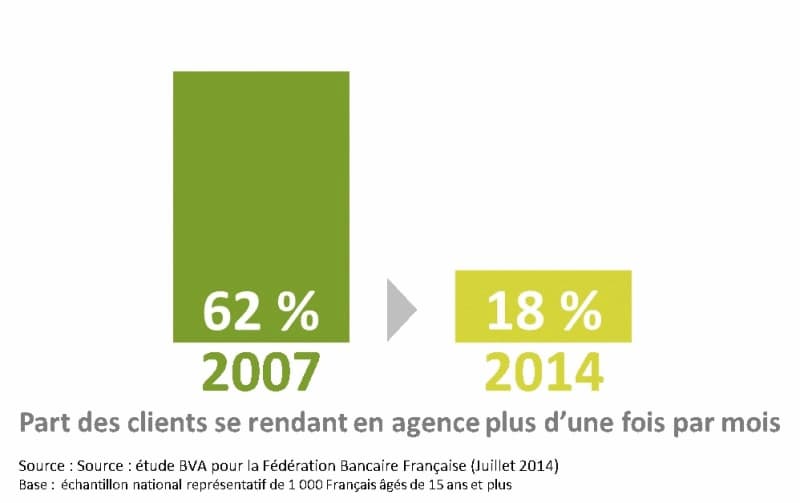

Dans la banque de détail comme pour les autres secteurs d’activités, les modèles traditionnels de distribution sont remis en question par l’émergence du digital et l’évolution des usages. Pour les banques, ceci se traduit par une baisse de fréquentation des agences et une explosion des usages à distance.

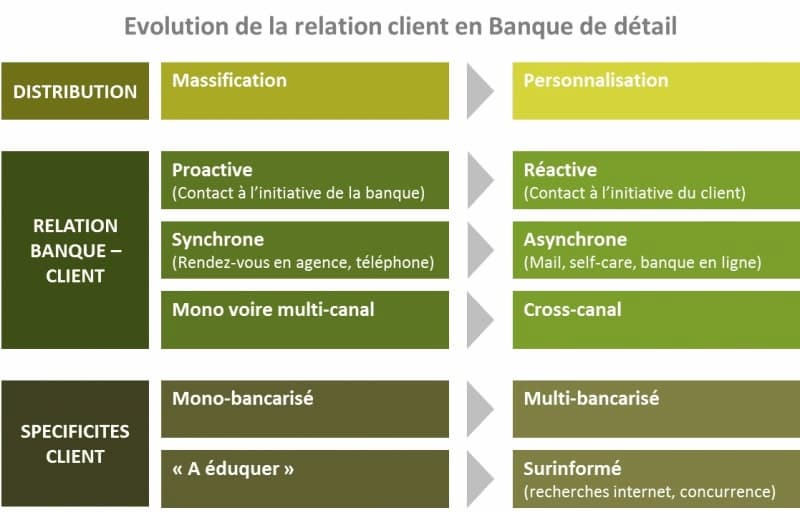

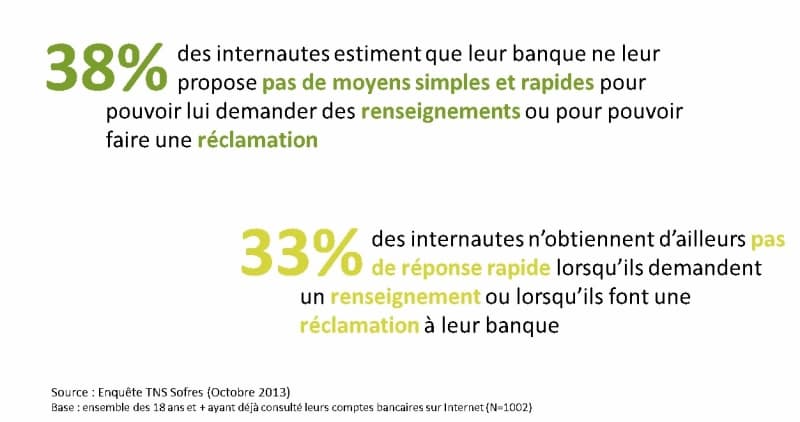

Du point de vue de la relation client, la segmentation repose sur un programme relationnel à l’initiative de la banque alors qu’aujourd’hui les flux sont essentiellement à l’initiative du client. De plus, le niveau d’information dont dispose ce dernier le pousse à attendre de sa banque l’expertise adéquate le plus rapidement possible, plutôt qu’à s’adresser exclusivement à son conseiller en agence ; conseiller avec lequel il n’a pas forcément établi de relation privilégiée depuis l’ouverture de son compte.

D’un point de vue organisationnel, la segmentation en portefeuilles repose sur la relation individuelle entre le client et son conseiller. Pour le client, la banque est essentiellement incarnée par son conseiller. Toutefois, ce dernier étant amené à changer de poste (et donc de portefeuille) tous les trois ans en moyenne, la relation de confiance avec les clients dans la durée peine à s’installer. C’est pourtant cette relation intuitu personae qui différencie les banques de réseau des banques en ligne. Par ailleurs, un même conseiller dans une agence adresse plusieurs segments de clients dans son portefeuille. Bien que les programmes relationnels soient différents d’un segment à l’autre, le conseiller peut-il réellement avoir une approche différentiée par segment ? Dans la négative, il ne peut pas satisfaire le souhait du client d’être traité de manière personnalisée.

Enfin, les banques de réseaux développent et déploient de nouveaux modèles d’agence physique (conseil, libre-service). Alors que la segmentation en portefeuille de clients se prête au modèle de distribution des agences classiques, elle n’est peut-être plus applicable à ces nouveaux modèles.

Les écarts que l’on observe entre modèle de distribution et attentes client mènent aux constats suivants :

1. La segmentation en portefeuilles conduit à apporter une réponse unique à un besoin considéré comme unique au sein d’un même segment ; dans les faits, cette hypothèse est inexacte et se heurte aux attentes clients en termes de personnalisation.

2. Les banques ne sont plus les uniques maîtres du modèle relationnel client, décideurs des canaux de communication utilisés et de l’affectation à un portefeuille ; c’est désormais le client qui choisit les modalités de son entrée en relation avec la banque, en fonction de son besoin.

3. La réponse organisationnelle (en fonction de l’agence, du segment) ne correspond plus aux besoins clients, il est nécessaire de passer à une réponse fonctionnelle (en fonction de la demande, du besoin).

Se transformer pour satisfaire les clients et les besoins internes

L’enjeu pour les banques de détail est donc de trouver de nouveaux modèles de distribution pour améliorer la fidélisation des clients. Elles doivent pour cela proposer des modes de contacts qui correspondent aux usages et aux attentes client. Mais ces nouveaux modèles doivent aussi répondre aux besoins internes de la banque, adressés par les modèles actuels : assurer le pilotage des résultats de la banque, apporter de la motivation aux conseillers avec portefeuille en agence.

Les méthodes collaboratives du management Lean Sigma, permettent d’identifier des situations problématiques et d’apporter des solutions terrain concrètes. Afin de définir un modèle distributif cible, il serait ainsi intéressant d’associer les collaborateurs aux discussions, notamment les conseillers qui sont les premiers au contact du client dans la démarche de distribution.

Afin d’améliorer l’adéquation entre modèle de distribution et besoins clients, on peut envisager d’interroger ces derniers sur leurs attentes. Par exemple demander au client s’il souhaite être rattaché de manière nominative à un conseiller ou s’il préfère pouvoir s’adresser ponctuellement à des conseillers ayant l’expertise recherchée, quitte à se rendre dans une autre agence. Parallèlement, le client pourrait choisir les canaux de communications qu’il trouve les plus opportuns pour entrer en contact ou être contacté par sa banque.

Enfin, le Big Data offre des opportunités pour définir de nouveaux modèles de segmentations plus fins, permettant un meilleur ciblage des besoins clients. En effet, comme expliqué dans nos précédents articles sur le Big Data dans le secteur bancaire, l’analyse des volumétries de données importantes et variées permettent d’améliorer la connaissance client et de définir des micro-segmentations fondées non seulement sur des facteurs externes, comme dans les modèles actuels, mais aussi sur les comportements clients. En affinant les segments on peut identifier les besoins du segment plus précisément et donc proposer des offres quasi-personnalisées, de rapprochant au mieux des véritables besoins client.

En somme, personne ne peut prédire avec précision quel sera le modèle de segmentation bancaire qui s’imposera dans les prochaines années du fait de l’accélération des évolutions technologiques, sociétales et comportementales. Pour autant, il est avéré que la relation des français avec leurs banquiers a évolué et que le modèle de distribution doit s’adapter. Outre les nouveaux canaux de la relation client (appli web et smartphone) et les nouveaux modèles d’agences (express, conseil, projet), c’est potentiellement plus en profondeur qu’il faudra revoir le modèle distributif ; c’est-à-dire faire évoluer le modèle de mise en portefeuille. Une telle mise en œuvre soulèverait bien des questions tant la segmentation est structurante dans la déclinaison du modèle opérationnel bancaire ; notamment en ce qui concerne la fixation des objectifs et le pilotage des conseillers en agence. Il faudra trouver les moyens de les impliquer dans une dynamique commerciale sans objectifs liés à un portefeuille si ces derniers venaient à disparaitre.

Auteur : L'équipe d'Exeis Conseil