L’open innovation dans le secteur bancaire

Comment les banques impliquent leurs clients dans le cycle d’innovation ?

Qu’elle prenne la forme d’un jeu concours pour imaginer la prochaine Smart, d’une plateforme collaborative regroupant des développeurs pour créer une application Android inédite ou d’une campagne de tests consommateurs avant le lancement d’un nouveau produit, l’Open innovation, ou innovation ouverte, est aujourd’hui devenue incontournable pour toutes les grandes entreprises. Cet engouement n’échappe pas au secteur financier puisque les banques se lancent progressivement dans l’expérience à des niveaux de maturité différents et selon des modalités qui varient fortement d’un acteur à l’autre.

Un engouement progressif des entreprises dont les acteurs bancaires pour l’open Innovation

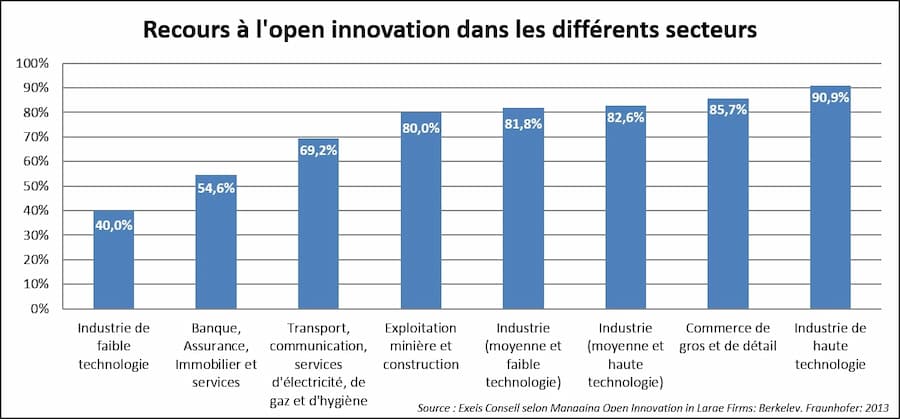

De plus en plus d’entreprises impliquent différentes parties prenantes internes et externes dans leur démarche d’innovation. Selon une étude publiée conjointement par Berkeley et Fraunhofer[1], l’open innovation est largement utilisée puisque 78% des grandes entreprises ont recours à l’open innovation et 35% des projets sont menés de manière ouverte par ces entreprises.

Selon l’étude[1], quasiment 55% des acteurs du secteur des services (banque, assurance, immobilier) auraient eu recours à l’open innovation en 2013.

Les contributeurs externes à ces processus d’innovation ouverte peuvent être des clients, des fournisseurs, des universités, des organismes publics, des pôles de compétitivité, des start-ups, … L’ouverture de sa démarche d’innovation aux clients n’est pas anecdotique puisque 60% des entreprises développent une approche d’innovation collaborative avec leurs clients[2].

Les motivations pour initier une démarche d’open innovation sont nombreuses. Tout d’abord, faire participer d’autres acteurs au processus d’innovation permet de partager les ressources de R&D et donc de réduire les coûts. L’autre avantage majeur est de profiter de compétences et d’expertises spécifiques, dont l’entreprise ne dispose pas forcément en interne. Cette collaboration apporte davantage de compétitivité à l’initiateur de la démarche d’innovation puisqu’en open innovation, il innove plus rapidement en identifiant de nouvelles tendances technologiques, de nouvelles opportunités. L’open innovation est donc porteuse de différenciation et de performance vis-à-vis de la concurrence. Enfin, en termes de positionnement et d’image, l’open innovation permet de s’ouvrir vers le client. En le faisant contribuer à la génération d’idées, à la validation de concepts, l’entreprise pourra d’abord s’assurer de l’adéquation de ses idées aux besoins du client et même anticiper ses futurs besoins, mais également le faire adhérer, le fidéliser et ainsi valoriser l’image de l’entreprise auprès de ses clients.

Ce dernier point a largement convaincu les banques à ouvrir leurs processus d’innovation, car la perception des clients vis-à-vis de leur banque s’est dégradée depuis quelques années. Selon une étude publiée par Ernst & Young[3] en 2012, la confiance des clients vis-à-vis de leur banque a diminué de 40% au niveau mondial. L’enjeu, pour les acteurs bancaires, est désormais de proposer des innovations de rupture qui soient orientées client. Pour se différencier des nouveaux acteurs, comme les entreprises de e-commerce, qui proposent des services de paiement, les banques doivent donc aller vers les domaines technologiques en personnalisant les services proposés, domaines éloignés de leurs compétences natives. Il ne s’agit plus de penser comme une banque : il faut proposer des services innovants, apporter de la mobilité à ses clients, sortir des thèmes traditionnels de la banque. L’open innovation devient alors incontournable pour les entreprises du secteur bancaire.

Différents niveaux d’innovation collaborative au sein des banques

Selon une étude récente d'Exeis Conseil réalisée pour la mise en œuvre d'une démarche d'open innovation chez un de ses clients, les acteurs bancaires impliquent des acteurs externes sur l’axe Communication et commencent à les consulter sur l’axe Distribution : c’est le cas de la Caisse d’Epargne (co-création sur le visuel de carte de crédit) ou de la Société Générale (génération d’idées d’optimisation du lieu de vente). Plus rares sont celles qui sollicitent leurs clients sur le volet « développement produit » du mix-marketing.

L’open innovation, dans son sens le plus large, englobe toutes les contributions externes au processus d’innovation. On distingue trois grandes typologies d’innovation ouverte :

1 - La collaboration avec des salariés internes à l’entreprise pour revoir les processus internes, imaginer de nouveaux modes d’organisation, de nouvelles formes de marketing et de communication, …

2 - L’open innovation avec des partenaires externes qui ne sont pas des clients mais des développeurs, scientifiques, universitaires… C’est le cas, par exemple, du Crédit Agricole et son CA Store ou de la Volksbanken Raiffeisenbanken et sa plateforme regroupant des développeurs et des PME, de BBVA et son Open Talent. L’open innovation peut aller jusqu’au crowdsourcing lorsqu’aucune pré-sélection n’est réalisée au départ : professionnels comme amateurs peuvent participer.

3 - L’open innovation avec des clients qui participent, en aval et ponctuellement, au processus d’innovation sur la phase de test et de validation des solutions proposées

Exemples : La Banque Postale et son LabPostal, le tout récent Lab’ de BNP Paribas Cardif, Banque Accord crée donc la surprise avec son programme « Innovez avec nous ! »

- qui participent, en amont et sur la durée, au processus d’innovation sur les phases de génération d’idées et de co-création. Sur la phase de co-création, les efforts et les enjeux sont plus importants car elle nécessite un niveau de maturité interne plus important concernant la gouvernance et le transfert de décision vers l’externe

Exemples : Bankinter Lab, HSBC avec First Direct Lab, IdeaBank de CommonWealthBank pour la génération d’idées

Open innovation : où mettre le curseur entre simple consultation et transfert de décision ?

Chaque typologie d’open innovation décrite précédemment requière un niveau de maturité différent. La banque devra décider du niveau d’implication du client et du dynamisme du processus d’open innovation en fonction de ses enjeux et des efforts qu’elle est prête à fournir.

Parce que l’open innovation impacte l’organisation interne d’une entreprise et implique une ouverture de ses savoir-faire internes, de son SI, de ses données à l’extérieur, il est nécessaire de structurer la démarche d’open innovation avant tout lancement. D’autant plus que l’open innovation va avoir un impact en terme d’image pour la banque qui sera certes positif si la démarche est un succès, mais qui peut aussi s’avérer négatif. Par exemple, un Trophée de l’innovation devra déboucher sur un cycle de développement pour ne pas générer de frustration auprès des parties prenantes externes (clients ou autres partenaires externes).

Toute démarche d’open-innovation nécessite un savoir-faire transverse qu’Exeis Conseil met au service de ses clients :

Réalisation d’une phase de cadrage qui permettra de :

- Définir le niveau d’open innovation souhaité en fonction des enjeux et des efforts à fournir (benchmark, animation d’ateliers),

- D’identifier les produits, services, fonctionnalités sur lesquels sera conduite la démarche d’open innovation (étude d’opportunité, étude de faisabilité),

- De définir les modalités (aide aux choix des partenaires, identification de la cible / du panel de clients, type de gouvernance à mettre en place, ...)

Animation et suivi de la démarche d’open innovation :

- Présenter la démarche d’open-innovation, le prototype et susciter l’adhésion en interne comme à l’externe

- Piloter : suivre le processus d’innovation, s’assurer du respect du planning, identifier et suivre les risques, organiser des comités de suivi

- Accompagner au changement : animer une FAQ, proposer un support aux utilisateurs, collecter, traiter et valoriser les retours

Retour d’expérience afin de capitaliser en vue de prochains cycles d’innovation :

- Evaluation de la démarche par les parties-prenantes internes et externes

- Intégration de points d’amélioration sur les cycles à venir

- Préparation et enrichissement d’un kit de généralisation

Enfin, l’open-innovation implique une acceptation de l’échec et de la prise de risque par les acteurs bancaires car au regard des moyens investis, le succès n’est jamais garanti. Mick Simonelli, dans la revue Bank Systems & Technology[4], rappelle que seulement 10% des innovations engagées amènent à un succès ! Les banques qui s’inscrivent dans l’open innovation doivent donc raisonner en perte acceptable.

Exeis Conseil a développé un savoir-faire original dans le domaine de l’open innovation issu de ses expériences et notamment des différentes démarches d’innovation menées par ses consultants.

[1] Managing Open Innovation in Large Firms; Berkeley, Fraunhofer; 2013

[2] Innovation et Performance : où en est votre R&D; PWC; 2010

[3] Global Consumer Banking Survey; Ernst & Young; 2012

[4] Risk Taking Is Essential for Innovation; Bank Systems & Technology; Mick Simonelli; 08/05/2014