Report de la réforme de la facturation électronique en France : où en sont les autres pays européens ?

C’était officiel depuis fin juillet, l’obligation de facturation électronique en France devra être reportée. Le nouveau calendrier vient d’être publié : application le 1er septembre 2026 pour les grandes entreprises et les ETI, et le 1er septembre 2027 pour toutes les entreprises.

Ce report démontre la difficulté à mettre en œuvre une réforme aussi complexe. Car depuis le 16 avril 2014, date d’adoption de la directive 2014/55/EU sur la facturation électronique dans les appels d’offres publics, la « eFacture » s’est développée de manière très variable selon les pays.

A l’exception de la Hongrie, tous les membres de l’UE imposent aujourd’hui la facturation électronique pour les transactions « business to government » (B2G). En revanche, son extension aux domaines « business to business » (B2B) et « business to consumer » (B2C) reste fin 2023 l’apanage de l’Italie.

A ce jour, ce ne sont pas moins de 9 pays qui envisagent de rendre obligatoire la facturation électronique entre les entreprises à l’horizon 2026/2027. Mais son déploiement est parfois freiné par des contraintes techniques ou politiques, comme l’illustrent les reports récemment annoncés par la France, l’Allemagne, la Belgique et l’Espagne.

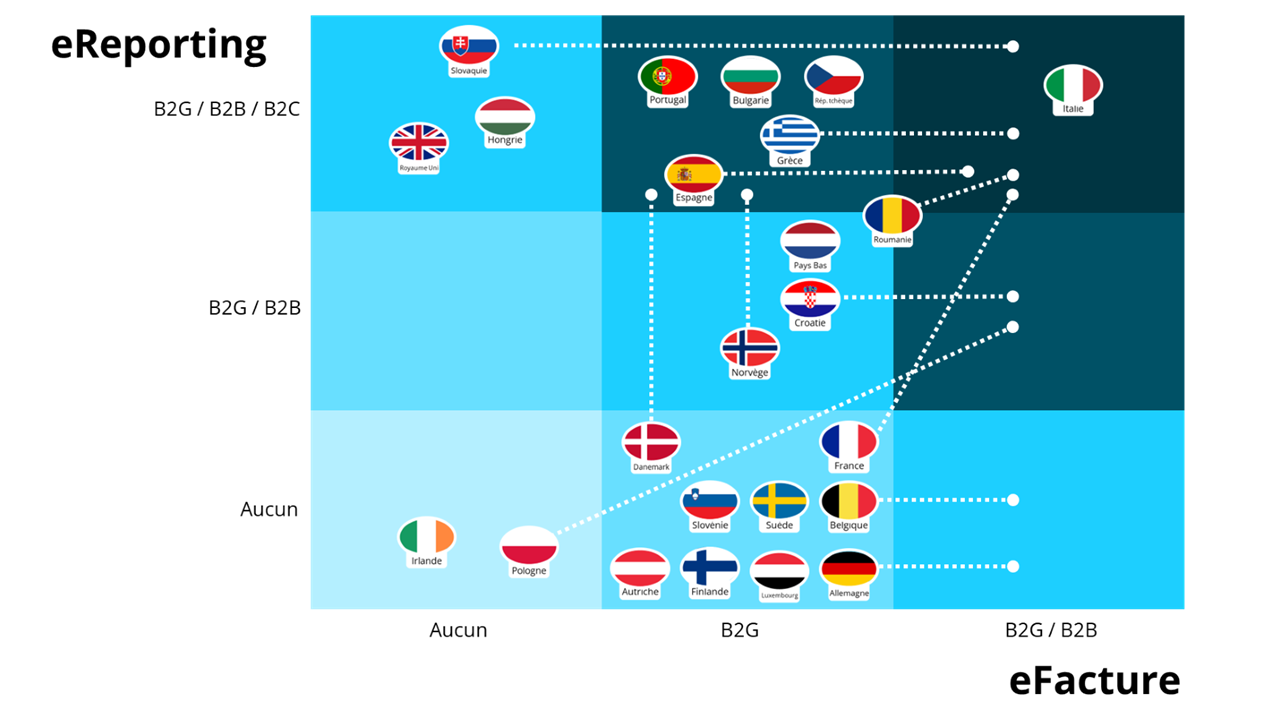

Avancement de l’implémentation de la facturation électronique obligatoire dans les principaux pays européens :

D’un point de vue technique, la norme « European Standard on eInvoicing » est systématiquement respectée pour le e-invoicing. Mais celle-ci autorise une grande variété de formats de données (UBL ou CII/XML), de protocoles de transmission et d’architectures techniques (décentralisée via des opérateurs de service privés, ou centralisée via une plateforme publique). Conséquence : il n’existe pas 2 modèles identiques en Europe !

Une situation encore plus hétérogène côté e-reporting

Une dizaine de pays européens ont déjà mis en œuvre des solutions de eReporting, avec dans certains cas une soumission en temps réel aux autorités fiscales.

En France, le sujet est encore mouvant dans les textes et donc encore mal appréhendé par les acteurs économiques. Il faut comprendre que le e-reporting est une obligation de reporting des données de ventes et d’achat B2C et B2B internationales au détail de la vente ou de la journée de vente. C’est-à-dire e-reporter du détail de ligne sur des factures qui sont pour la plupart pas structurées et encore sur papier ou simple pdf.

Avec une fréquence de déclaration bimensuelle ou mensuelle, selon la taille de l’entreprise, qui nécessite d’organiser la collecte, l’agrégation, la transmission… ; mais aussi la comptabilisation en temps réel, ce qui va profondément modifier les habitudes et les processus en place.

Les pays les moins avancés en la matière sont pour la plupart dans l’attente de la directive européenne « VAT in the Digital Age » (VIDA) qui fixera de nouveaux « Digital Reporting Requirements » (DDR) à appliquer par les Etats membres à partir de 2028.

Outre le fait qu’il rendra la facturation électronique obligatoire pour les activités transfrontalières, il viendra aligner les règles du e-reporting en particulier sur les flux intracommunautaires qui pourront être traités comme les flux domestiques e-invoicing.

Maturité des principaux pays européens sur la eFacture et le eReporting, aujourd’hui et à horizon 2026/2027 :

Inspirés par l’exemple italien, les « grands » pays européens (France, Allemagne, Espagne) ont affiché une trajectoire ambitieuse, rapidement freinée par le manque de préparation de leur tissu économique. Dans cette course à la digitalisation, ils se feront finalement doubler par des nations moins attendues telles que la Pologne, la Croatie ou la Grèce.

Enfin, de nombreux acteurs petits (Slovénie, Autriche, Finlande…) ou gros (Royaume Uni, Pays-Bas, Suède…) préfèrent rester spectateurs. Ils attendent que leurs voisins précurseurs démontrent l’intérêt de telles réformes au regard du coût et de la complexité que réclame leur mise en œuvre.

En Italie, le gain estimé était de 2 milliards d’euros en 2019 et 3,5 milliards en 2020. En France, l’objectif est de récupérer entre 6 et 8 milliards d’euros de TVA supplémentaires grâce à la facture électronique.

N’attendons plus ! C'est par la pratique et l'amélioration continue que l'on évite les mauvaises surprises et que l’on arrive à mieux coller à la réalité. L'anticipation est la clé pour aborder sereinement cette réforme sur la facturation.

Conclusion

La situation actuelle de la eFacture et du eReporting est très variable et encore mouvante au sein de l’Europe.

La différence de maturité entre les deux sujets doit nous interroger sur l’opportunité de les dissocier. Pour à la fois sécuriser le démarrage du e-invoicing et du cycle de vie, ce qui permettra une meilleure vision de l’activité et une accélération des règlements, mais aussi attendre le déploiement de ViDA qui va venir influer, voir remettre en cause, notre dispositif d’e-reporting à la française.

Pour les grands groupes, le projet ViDA est une opportunité pour lancer dès à présent un chantier d’harmonisation de leurs processus de facturation intra européens, sous un angle Core-Model avec la mise en place d’une ou plusieurs plateformes de dématérialisation partenaire (PDP) comme socle commun des processus « order to cash » (O2C) et « procure to pay » (P2P).