L'enjeu du Big Data pour les banques - Partie 1

Le Big Data révolutionne le marketing au sein des banques. Le Big Data, « méga données » ou data masse est le phénomène actuel d’explosion du nombre de données accessibles en temps réel. Tout l’enjeu est de récolter ces données pour les valoriser au mieux dans le but d’améliorer sa relation client et sa performance.

Les 3V du Big Data

L'explosion du Big Data est couramment définie par 3V :

- Volume (volume) : le nombre de données créées chaque jour par le numérique augmente de manière exponentielle. Selon l’étude « The Digital Universe in 2020 : Big Data, Bigger Digital Shadows, and Biggest Growth in the Far East » d’IDC iView, 2,8 zettaoctets (2 800 000 000 000 000 000 000 octets) d’informations ont été créés en 2012 et 40 zettaoctets sont prévus en 2020.

- Vitesse (velocity) : les données ne sont plus recherchées mais directement accessibles en temps réel via des systèmes permettant de les transmettre en automatique. Dans certains domaines comme les marchés financiers, l’enjeu est donc de les récupérer et analyser au plus vite. Un teraoctet d’informations est recueilli durant chaque session par le New York Stock Exchange.

- Variété (variety) : les données sont de types multiples : messages courts, vidéos, sons, données de localisation, données médicales, informations du trafic autoroutier, tweets, vidéos et musiques partagées, achats internet, données des cartes de fidélité, avis donnés, conversations chat, données météorologiques…. Toutes ces données récupérées sont aujourd’hui stockées dans des bases de données géantes.

On ajoute souvent une quatrième dimension : la véracité (veracity). La multitude de données non structurées et leur provenance externe (notamment issues des sites web et des réseaux sociaux) peuvent remettre en cause leur authenticité. Comment s’assurer par exemple que les avis laissés sur un site reflètent le réel ressenti des clients ? D’où la nécessité d’analyser correctement les informations récoltées et de les associer à un contexte.

La remise en cause des infrastructures traditionnelles par les données

Tout d’abord, au niveau du stockage, le Cloud Computing offre déjà des capacités de sauvegarde, de partage et d’accès aux données à moindre coût. Côté bases de données, le SQL laisse la place au NoSQL (pas seulement SQL), alliant performance, cohérence, haute disponibilité, fragmentation et scalabilité (capacité à s'adapter à un changement d'ordre de grandeur) pour un stockage intelligent et un traitement optimisé via des requêtes plus rapides et plus flexibles.

Ensuite, pour une rapidité d’exploitation, ces milliards de données doivent être traitées instantanément et rendues disponibles en quasi temps réel. Pour cela des technologies telles que Hadoop sont utilisées. Cet outil de référence est une plateforme qui permet le traitement à très grande échelle de grands volumes de données non structurées.

De plus, ce phénomène Big Data s’accompagne de l’explosion des sciences analytiques prédictives au contraire des analyses descriptives. Ces méthodes inductives cherchent à établir des corrélations entre plusieurs informations sans hypothèses prédéfinies. Les données météorologiques recoupées à d’autres infos deviennent ainsi de plus en plus fiables et peuvent permettre de prévoir par exemple les prochains pics épidémiques.

Enfin, les outils de gestion via des corrélations complexes mettent ainsi en forme les informations sous forme de résultats compréhensibles et visuels.

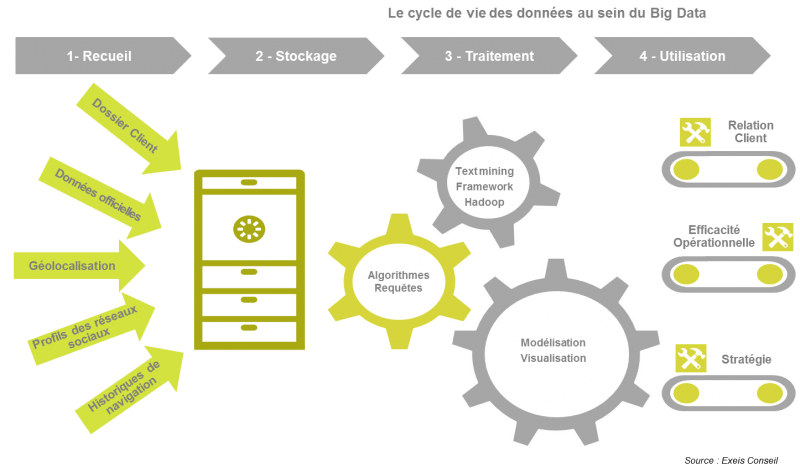

Le schéma ci-dessus illustre les états successifs de la donnée au sein de ce phénomène du Big Data. Mais quelle en est l’utilité pour les banques ? Le coût de mise en place du Big Data et de revue des infrastructures classiques en vaut-il la chandelle ? Dans un marché toujours plus concurrentiel et rapide, les informations sont considérées comme stratégiques. La capacité à exploiter intelligemment ces flux de données circulants pourrait devenir le nouveau critère de compétitivité des entreprises et notamment des banques, qui sont de grandes industries de données. Comment tirer parti au maximum de cette richesse ? Quelles sont les perspectives du Big Data bancaire ?

Le « Data-driven marketing »

Si l’essor d’Internet a facilité la comparaison des produits et des offres, l’accès aux services à tout moment et n’importe où, il devient aujourd’hui une source intarissable de données comportementales concernant les clients et prospects. Connaitre aux mieux ses clients pour répondre toujours davantage et plus vite à leurs besoins, tel est l’enjeu du marketing actuel. Surtout lorsque l’on sait que 45% des choix quotidiens sont effectués par habitude (selon une étude de la Duke University).

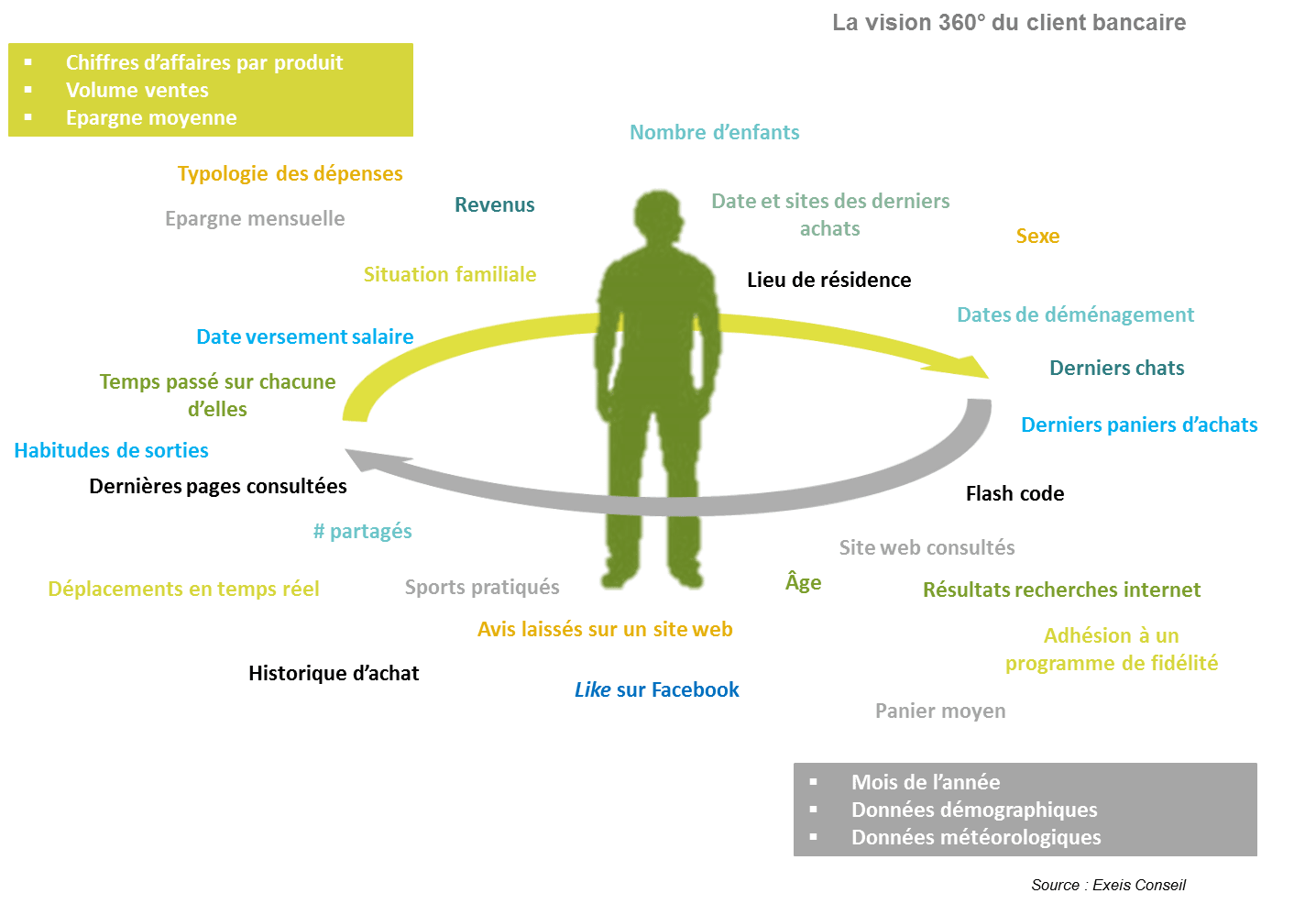

Le Big Data est l’opportunité pour les banques de récolter et de croiser une multitude de données provenant de sources aussi diverses que le dossier client, les comportements internet, les données démographiques, météorologiques…

Le volume et la variété des données permettent d’affiner la segmentation et le profilage client pour personnaliser les offres et campagnes publicitaires. Cette micro-segmentation définit des segments de population plus homogènes vers lesquels orienter telle ou telle publicité ; proposer des produits et offres plus adaptés et ciblés en quasi temps réel (up et cross selling) tout en adressant les médias digitaux utilisés par les prospects et clients identifiés. On peut noter l’exemple de la banque Capital One (ex-Ing) qui propose, aux USA, des promotions et des conditions avantageuses à ses clients en fonction de leurs achats sur les derniers mois via une application mobile.

L’analyse des paniers d’achat et la fréquence de commande de certains produits facilitent la diffusion de publicités adaptées, système renforcé par les plateformes « Demand Side ». Ces plateformes d’optimisation conduisent en temps réel des recherches d’espaces publicitaires via de multiples « ad exchanges » selon des critères définis à l’avance. Ainsi le consommateur verra instantanément des offres personnalisées et des publicités ciblées sur ses actuels besoins et envies.

Dans un environnement où les points de contacts, les lieux de réaction et les sources d’informations sont démultipliés, le Big Data offre, via ses outils de récupération et de traitement de toutes ces données, une solution adaptée pour comprendre et suivre le cheminement du client.

L’efficacité marketing par une analyse prédictive des besoins et comportements des consommateurs Connaitre ses clients actuels et potentiels c’est aussi surveiller les avis des consommateurs sur une offre ou un produit. Le text mining sonde la satisfaction client et son évolution, détecte les points de blocage au sein de l’expérience client et rend possible l’analyse des points forts et points faibles du produit ou de l’offre concernée. C’est le cas notamment de la Société Générale qui fait appel au Big Data et à l’analyse prédictive afin d’évaluer le meilleur moment pour proposer des produits à ses clients via l’analyse textuelle du contenu des emails.

Et même en allant plus loin, ces publicités contextuelles pourraient deviner ce que vous allez faire ou même vous convaincre de le faire ! Par le croisement entre le montant de l’épargne disponible, les revenus d’un client et ses visites régulières sur des sites de produits high tech, une banque pourrait envoyer une offre de crédit à la consommation.

Toutefois, les dérives sont possibles comme l’a dévoilé le New York Times en février 2012. La chaine de grande distribution Target pouvait prédire à partir de la fréquence d’achat de certains produits, la grossesse et même la date quasi exacte de naissance de votre enfant. En effet, comme le décrit dans l’article un statisticien employé dans la société, chaque client se voit associé d’un identifiant unique sur lequel est ensuite collecté votre situation matrimoniale, votre adresse et donc le temps qu’il vous est nécessaire pour vous rendre à votre magasin habituel…

« Si vous utilisez une carte de crédit ou un coupon de réduction, répondez à une enquête, écrivez pour un remboursement, appelez le service client ou ouvrez un e-mail que nous vous envoyons ou vous rendez sur notre site Internet, nous l’enregistrons et le lions à votre identifiant. »

La connaissance des clients vise donc à accroitre le taux de conversion des campagnes publicitaires et à augmenter le panier total du consommateur. Le next best action regroupe ainsi les outils ayant la capacité de proposer de façon proactive une offre ou un produit à partir du croisement entre les données transactionnelles et interactionnelles, et ce par anticipation des besoins et comportements des consommateurs.

On peut noter par exemple : le croisement entre la date de versement du 13e mois et les habitudes d’épargne du consommateur pour déterminer l’époque de l’année la plus propice pour proposer une solution d’épargne ; la simulation de crédit sur le site par un client et l’utilisation du smartphone versus les visites à l’agence pour accéder aux services bancaires, pour envoyer l’offre actuelle de crédit par email ; la remontée des informations de frais bancaires au conseiller pour la proposition d’un nouveau type de compte plus adapté.

Si le Big Data modifie la relation entre le client et sa banque, la difficulté pour celle-ci réside à présent dans la nécessité de trouver le bon équilibre entre la réponse aux besoins des clients (satisfaction et fidélisation) et la réponse aux objectifs stratégiques de la banque (augmentation du chiffre d’affaires, gain de parts de marché…).

Exeis Conseil, cabinet de conseil en management et organisation, bénéficie de méthodologies et retours d’expériences pour vous aider à concilier satisfaction client et rentabilité économique via une stratégie digitale adaptée.