L’enjeu du Big Data pour les banques - Partie 2

Big Data, stratégie et efficacité. Le Big Data permet de récolter et d’analyser de grandes masses de données structurées et non structurées provenant de sources internes (issues des bases de données de la banque) ou externes (données web notamment).

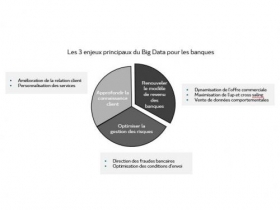

Comme vu précédemment dans l’article « L’enjeu du Big Data pour les banques – Partie 1 Le Big Data révolutionne le marketing au sein des banques », cette petite révolution dans le monde des données offre l’opportunité aux banques d’acquérir ainsi à une connaissance beaucoup plus fine du client lui permettant d’adapter son offre et services et d’augmenter son efficacité marketing. Mais l’intérêt du Big Data ne s’arrête pas là. La première banque espagnole, Caixa, l’a bien compris en développant des applications Big Data pour le service commercial mais aussi pour la gestion du risque, la supervision de l’organisation et la prévention de la fraude.

Big Data et prise de décision stratégique

Les nouvelles techniques d’analytics (ou analyse / exploration des données) avancées traitent les données brutes pour en sortir indicateurs, graphes, corrélations et prédictions. Associées au Big Data, elles révolutionnent de ce fait la stratégie de l’entreprise.

Exit la production manuelle d’indicateurs qui monopolisait du temps, des ressources et de la sueur. Les technologies actuelles sont un réel gain de temps; les données arrivent directement en base puis sont analysées et mises en forme directement sans retraitement manuel nécessaire.

Via la Data Visualisation, les données sont ainsi mises en forme pour obtenir des présentations visuelles : graphiques, cartographies, diagrammes, frises chronologiques… facilitant une vision claire et une compréhension commune des chiffres et autres données. Le format met en avant analyses et tendances, rend alors possible les simulations et facilitent ainsi la prise de décisions. Sans connaissance technique, un décideur peut lui-même effectuer des simulations pour choisir de lancer telle ou telle offre. Les statistiques deviennent d’autant plus fiables que la volumétrie de données est importante.

Ces analyses sont aussi utiles pour les contrôles de conformité réglementaire et pour tous les processus de gestion du risque inhérent à la banque.

L’efficacité opérationnelle et la gestion du risque

Les banques disposent à présent de solutions pour le calcul massif et en temps réel de métriques clés de risque et performance (offres, produits, services, agences…). Pour la banque de détail, il permet de rationaliser les processus comme le montage de prêt, et ce, via l’évaluation rapide des risques, l’adaptation du scoring et la personnalisation des taux immobiliers. Associée aux données financières classiques, les données sociales et comportementales fournissent une image plus complète du futur emprunteur et une évaluation plus précise du profil de risque de ce dernier. Certaines banques américaines scrutent jusqu’aux profils des réseaux sociaux de leurs clients pour vérifier leur fiabilité. En cas de présence de mauvais payeurs dans leurs contacts, leurs chances d’obtenir un prêt diminuent sensiblement.

Pour la banque d’investissement, l’enjeu du Big Data est de prendre les bonnes décisions dans le but d’augmenter son chiffre d’affaires tout en maitrisant les risques financiers liés au marché grâce à l’analyse en temps réel des données financières du marché (contrepartie, liquidités, change…). Il favorise ainsi l’optimisation des stratégies de trading au sein des fronts office pour lesquels l’analyse doit être dynamique étant donné la variabilité des données.

Au service de la lutte contre la fraude bancaire…

Via le recoupement des données externes et internes, les banques sont plus à même de détecter, lutter et prévenir contre les opérations bancaires douteuses. En automatique, il leur est possible d’identifier des transactions suspectes via le croisement en temps réel d’informations telles que la géolocalisation du client (via son smartphone) et la localisation des retraits. Possible aussi de vérifier les liens familiaux et professionnels via les données provenant notamment des réseaux sociaux et du dossier client dans le but de bloquer un transfert vers une personne étrangère.

Il y a quelques années, la société Visa analysait par un modèle unique 40 critères sur un échantillon de 2% des transactions alors qu’en 2011, elle est passée à l’analyse de 500 critères sur 100% des transactions par le biais de 16 modèles, fiabilisant par ce biais ses analyses. En 2013, Visa a ainsi estimé à 2Md de dollars annuels supplémentaires d’économies potentielles de fraudes grâce à sa plateforme Big Data.

Certains opérateurs de cartes de crédit américains, comme Barclays par exemple, commercialisent des alternatives utilisant des agrégats de données personnelles et comportementales. Si, en France, la confidentialité des données est pour l’instant un obstacle limitant la vente de données comportementales, cette source de revenus pourrait émerger sous certaines conditions.

En s’imposant comme une évolution majeure de l'exploitation des données, le Big Data fournit de réels leviers de compétitivité et de performance pour les banques.

Et demain, l’OPEN DATA ?

Et pourquoi ne pas partager ces données avec les clients ? Conscients de l’utilisation de celles-ci, les professionnels comme les particuliers, pourraient légitimement demander eux-aussi une certaine transparence et l’accès à certaines données. On pourrait alors imaginer une plateforme sécurisée sur laquelle les banques exposent une partie de leurs données non stratégiques : nombre de crédits sur une région donnée, nombre d’investissements sur le marché des pros, coût du risque moyen, santé financière des acteurs du secteur,… des informations permettant une meilleure compréhension du fonctionnement de la banque et de ses enjeux. C’est notamment ce que fait la BPI via son Think Lab pour le développement des savoirs sur les PME et ETI françaises en mettant à disposition 14 années d’historique de financement. Les 3 entreprises Axa, Société Générale et La Banque Postale accompagnées de la Fédération Internet Nouvelle Génération (FING) réfléchissent, de leur côté, à la création d’un « espace de confiance » pour le client. Il pourrait contrôler l’ensemble des données qui le concernent et en faire ressortir des applications qui l’intéressent.

Pour conclure…

Pour tirer profit de cette nouvelle richesse, les banques doivent, avec le soutien et l’implication de la direction, définir comment en tirer parti avant de mettre en place leur propre démarche et d’adapter les outils et les processus le top management doit comprendre et adhérer à cette révolution.

Fort de son expérience sur le sujet de la conduite du changement, Exeis Conseil vous propose une démarche progressive et structurée pour vous accompagner ainsi que vos collaborateurs dans le changement et faire de votre projet de transformation un succès.